6月26日,瑞尔集团(tuan)公布(bu)其2023/24财年的全年业绩公告。

种植(zhi)牙(ya)集采政策(ce)自2024年4月起全面实(shi)施,而瑞尔集团(tuan)的最近(jin)一财年是从2023年4月1日至2024年3月31日,这使(shi)得2023/24财年成为公司在集采政策(ce)全面落地后(hou)受影响的第一个完整(zheng)财年。

本财年,集团(tuan)总收入攀升至17.46亿元人民币,同比增长18.5%。尽管这一数据已创下历(li)史新高,但鉴于集采政策(ce)对整(zheng)体客单价带来的显性下滑影响,单纯的收入增速或许并不足以全面反映公司的实(shi)际成长状况,相比之下,毛利或许是一个更(geng)为准确的衡量指标。本报(bao)告期,瑞尔集团(tuan)实(shi)现(xian)了(le)3.93亿元的毛利,同比增长高达58.9%。

更(geng)值(zhi)得一提(ti)的是,在2023/24财年,瑞尔集团(tuan)首(shou)次实(shi)现(xian)了(le)表观利润的转正(zheng),并成功实(shi)现(xian)了(le)全面盈(ying)利。公司的年内利润达到1,342万元人民币,同时经调整(zheng)EBITDA也实(shi)现(xian)了(le)32.9%的增长,达到3.49亿元人民币。

这一成绩不仅展(zhan)示了(le)瑞尔集团(tuan)在充满挑战的外部环境中的韧(ren)性和(he)适应能(neng)力,也为市场提(ti)供(gong)了(le)一个重新评估(gu)种植(zhi)牙(ya)集采政策(ce)影响与担忧的新视(shi)角(jiao)。

一、践(jian)行“双坚(jian)持”核心策(ce)划,实(shi)现(xian)业务拓展(zhan)“双进化”

在新的外部环境之中,口腔医疗机构的业务模(mo)式和(he)服务策(ce)略面临新的挑战和(he)机遇。复(fu)盘(pan)最近(jin)一财年,瑞尔集团(tuan)之所以取(qu)得亮眼表现(xian),很大得益于“两大坚(jian)持”,即凭借其始终坚(jian)持以基(ji)础治(zhi)疗为主的服务方向、坚(jian)持以“口碑获客”的获客模(mo)式,才能(neng)在过去一年中实(shi)现(xian)了(le)显著的业绩增长。

1、核心策(ce)略“双坚(jian)持”

一方面,公司坚(jian)持以基(ji)础治(zhi)疗为主的服务方向。

口腔医疗服务市场可(ke)细分为基(ji)础治(zhi)疗和(he)可(ke)选治(zhi)疗两大类。基(ji)础治(zhi)疗主要包括普通牙(ya)科服务,如充填、根管治(zhi)疗等,旨在保留和(he)修复(fu)患者的自然牙(ya)齿。可(ke)选治(zhi)疗则包括种植(zhi)牙(ya)、正(zheng)畸等,这些(xie)服务通常单价较高,毛利率也显著。

因此,不少口腔医疗机构为了(le)快速扩张和(he)提(ti)高盈(ying)利能(neng)力,将(jiang)发展(zhan)重心放在了(le)可(ke)选治(zhi)疗上。这些(xie)公司凭借着高外部融(rong)资(zi)、高价支付(fu)项目带来收入,来维持高营销支出,以吸引(yin)客户。这种“高举高打”的模(mo)式,曾帮助一些(xie)诊所在短期内实(shi)现(xian)了(le)快速扩张。

然而,种植(zhi)牙(ya)集采模(mo)式的推出打破了(le)这一商业逻辑(ji)。集采政策(ce)使(shi)得种植(zhi)牙(ya)的单价和(he)利润率下降,那些(xie)过度依赖可(ke)选治(zhi)疗的口腔医疗机构面临巨大的经营压(ya)力。

但瑞尔集团(tuan)以提(ti)供(gong)高质量的口腔医疗服务为中心,尊重牙(ya)科治(zhi)疗的自然规律,立足于口腔医疗服务全生(sheng)命周期,因此始终坚(jian)持基(ji)础治(zhi)疗为主的服务方向。截至2024年3月31日止年度,普通牙(ya)科服务的收入占公司总营收的55.5%,远高于种植(zhi)牙(ya)和(he)正(zheng)畸等可(ke)选治(zhi)疗服务的收入。这种均衡的业务结构使(shi)得瑞尔集团(tuan)在面对种植(zhi)牙(ya)集采等市场变化时能(neng)够保持稳(wen)健的经营状态。

另一方面,公司坚(jian)持以口碑获客为主的营销策(ce)略。

对于医疗服务行业来说,良好的口碑往往能(neng)够直接转化为企业的实(shi)际收入和(he)持续增长的动力。

一直以来瑞尔集团(tuan)的客户忠(zhong)诚度和(he)口碑获客效率都较高。根据最新的财报(bao),公司存量客户的复(fu)诊率高达47.9%,21.6%的新患者来自现(xian)有客户的推荐(jian)表明公司在客户服务和(he)体验方面做(zuo)得较为出色,能(neng)够吸引(yin)并保留客户。

当现(xian)有客户对瑞尔集团(tuan)的服务感到满意时,他们不仅自己(ji)会多次复(fu)诊,还会积极向亲朋好友推荐(jian)。基(ji)于信任的推荐(jian),不仅相较于传统的广告推广和(he)营销活动,成本要低得多,还更(geng)容易赢(ying)得更(geng)符(fu)合目标市场的新客户的信任和(he)忠(zhong)诚。

这可(ke)以得见公司稳(wen)打稳(wen)扎的经营风格,即不盲目追求高风险(xian)高回报(bao),而是注(zhu)重长期稳(wen)健的发展(zhan)。这正(zheng)是公司能(neng)够实(shi)现(xian)稳(wen)健成长的根本原因。

2、业务拓展(zhan)“双进化”

1)聚焦同城加密实(shi)现(xian)连锁扩张

在过去的财年,集团(tuan)凭借着高度标准化的连锁扩张模(mo)式,通过精细化的外部并购(gou)与自建新设施相结合,持续扩展(zhan)其服务网(wang)络,确保了(le)牙(ya)椅(yi)数量的稳(wen)步增长。

在当前融(rong)资(zi)环境趋紧(jin)、经营压(ya)力增大的市场背景下,市场上涌现(xian)出大量的并购(gou)标的,这无疑为企业提(ti)供(gong)了(le)更(geng)多低成本扩张的机会。然而,瑞尔集团(tuan)并未盲目追求快速扩张带来的短期财报(bao)利润增长,而是谨(jin)慎选择并购(gou)标的,采取(qu)了(le)克制的并购(gou)策(ce)略。

公司整(zheng)体的扩张计划也体现(xian)了(le)较强的谨(jin)慎和(he)计划性。公司采用同城加密的扩张方式,即在同一城市内加密服务网(wang)络,增加门店(dian)数量。口腔医疗服务市场的区域性品(pin)牌竞争激烈,异地扩张的难度较大、投资(zi)回报(bao)周期较长,而同城加密则更(geng)高效,提(ti)升品(pin)牌知名度的同时,带来更(geng)多的运(yun)营优势,降低运(yun)营成本,提(ti)高盈(ying)利能(neng)力。

在2023/24财年,瑞尔集团(tuan)的同城加密战略在实(shi)践(jian)中稳(wen)步推进。公开资(zi)料显示,2023年5月,瑞泰通善(shan)口腔新吴门诊的开业标志着集团(tuan)在无锡地区实(shi)现(xian)了(le)“一城9院(yuan)”的布(bu)局;同月,瑞尔齿科上海花旗诊所的盛大开业以及(ji)北(bei)京瑞泰种植(zhi)疑难疾病(bing)会诊中心的成立,进一步巩固了(le)集团(tuan)在一线(xian)城市的市场地位。而在2023年9月,集团(tuan)与广州(zhou)瑞华口腔达成战略合作协议,收购(gou)其85%的股权,加深了(le)集团(tuan)在大湾区的布(bu)局。

2)持续优化门店(dian)结构

截至2024年3月31日,瑞尔集团(tuan)已在中国15个城市成功运(yun)营了(le)123家(jia)门店(dian),包括113家(jia)口腔诊所及(ji)10家(jia)医院(yuan)。这一庞大而精细的服务网(wang)络不仅满足了(le)不同地区消费(fei)者的需求,也进一步巩固了(le)公司在口腔医疗行业的领先地位。在这123家(jia)门店(dian)中,已有102家(jia)实(shi)现(xian)了(le)盈(ying)利,显示出了(le)瑞尔集团(tuan)较强的单点培育效率。

值(zhi)得注(zhu)意的是,“稳(wen)健增长期门店(dian)数量”(即运(yun)营超(chao)过6年的门店(dian))达到了(le)81家(jia),占比显著提(ti)升。这些(xie)门店(dian)经历(li)了(le)市场的考验和(he)时间的沉淀,平均利润率已高达30%,为公司的整(zheng)体业绩增长贡献了(le)关键力量。

随着越来越多的门店(dian)成功度过了(le)初期的培育阶(jie)段(duan),它们已经完成了(le)业绩的稳(wen)步爬升,现(xian)在正(zheng)逐步迈入一个业绩释放的红利期。门店(dian)结构的优化和(he)成熟门店(dian)的比重增加,为集团(tuan)未来的稳(wen)健发展(zhan)和(he)市场扩张提(ti)供(gong)了(le)强有力的支撑。

二、政策(ce)变革带来的机遇与挑战

正(zheng)如开头所提(ti)到,这是种植(zhi)牙(ya)集采政策(ce)实(shi)施后(hou)的首(shou)个完整(zheng)财年,瑞尔集团(tuan)过去一年的卓越表现(xian)有效地消除了(le)资(zi)本市场的疑虑。作为行业的领军企业,瑞尔成了(le)一个极佳(jia)的观察窗(chuang)口,透过它可(ke)以洞察整(zheng)个行业的动态。

要深入探讨集采政策(ce)对业务影响,首(shou)先要认识到其核心是‘以量换价。

正(zheng)如医保改革顶层设计文件《中共中央国务院(yuan)关于深化医疗保障制度改革的意见》所强调的,医药的“可(ke)及(ji)性”要增强。在口腔种植(zhi)领域,集采政策(ce)的实(shi)施,经过一段(duan)时间的宣传和(he)普及(ji),已经使(shi)越来越多的患者认识到种植(zhi)牙(ya)是治(zhi)疗缺失牙(ya)的有效方式之一。这一认知的转变,加上惠(hui)民的价格,使(shi)得更(geng)多的患者得以受益。

相较于产能(neng)相对固定的公立医院(yuan),民营口腔医疗机构承接了(le)更(geng)多增量患者。根据瑞尔集团(tuan)的财报(bao),报(bao)告期内种植(zhi)颗数增长56%,业务收入达到3.58亿元,同比增长12.5%。

值(zhi)得注(zhu)意的是,种植(zhi)牙(ya)患者很可(ke)能(neng)不仅仅“消费(fei)”种植(zhi)牙(ya)服务。

在牙(ya)科治(zhi)疗领域,牙(ya)医们普遍认同的原则是尽可(ke)能(neng)保留患者的自然牙(ya)齿。自然牙(ya)齿在功能(neng)、外观和(he)感觉上往往优于人工替代品(pin)。因此,在治(zhi)疗过程中,牙(ya)医会优先考虑采用充填、根管治(zhi)疗等保守方法来修复(fu)牙(ya)齿损伤或治(zhi)疗内部感染。只有当牙(ya)齿疾病(bing)过于严重或损伤无法逆转时,牙(ya)医才会考虑使(shi)用种植(zhi)牙(ya)或其他替代疗法来恢(hui)复(fu)牙(ya)齿功能(neng)和(he)外观,从而提(ti)升患者的生(sheng)活质量。

也就是说,那些(xie)选择进行种植(zhi)牙(ya)的患者,往往面临着更(geng)为严重的牙(ya)齿问题(ti),他们对基(ji)础口腔医疗服务和(he)牙(ya)科知识的需求也更(geng)为迫切(qie)。这类客户不仅具(ju)有较高的市场教育潜(qian)力,同时也代表着巨大的市场需求,从这个角(jiao)度来看,这是优质客户。

对于瑞尔集团(tuan)而言,由于其在普通牙(ya)科服务方面的良好表现(xian),使(shi)得这个方面的直接受益者。集团(tuan)可(ke)以通过种植(zhi)牙(ya)服务吸引(yin)了(le)这部分客户后(hou),将(jiang)他们转化为基(ji)础治(zhi)疗(普通牙(ya)科)的忠(zhong)实(shi)客户,从而增强客户生(sheng)命周期价值(zhi),实(shi)现(xian)了(le)客户价值(zhi)的最大化。根据财报(bao),集团(tuan)吸引(yin)患者人次同比增加28.1%至1,965,468人次,普通牙(ya)科收入增长22.5%至9.68亿元。

值(zhi)得注(zhu)意的是,虽然种植(zhi)牙(ya)的治(zhi)疗周期相对较短,很多时候被视(shi)为一次性解决(jue)方案,但基(ji)础牙(ya)科治(zhi)疗却是一个长期过程,能(neng)够吸引(yin)高频次复(fu)购(gou)的客户。因此,更(geng)长远的影响可(ke)能(neng)仍未体现(xian)在本次财报(bao)中。

市场在评估(gu)集采政策(ce)的影响时,往往更(geng)担忧其对利润的潜(qian)在负面影响。然而,事实(shi)已经证明这种担忧可(ke)能(neng)并不会成真(zhen)。我们观察到,瑞尔集团(tuan)毛利润的增长速度远远超(chao)过了(le)收入增长,这主要得益于毛利率的显著提(ti)升。2024年的毛利率约为22.47%,而2023年的毛利率约为16.76%。

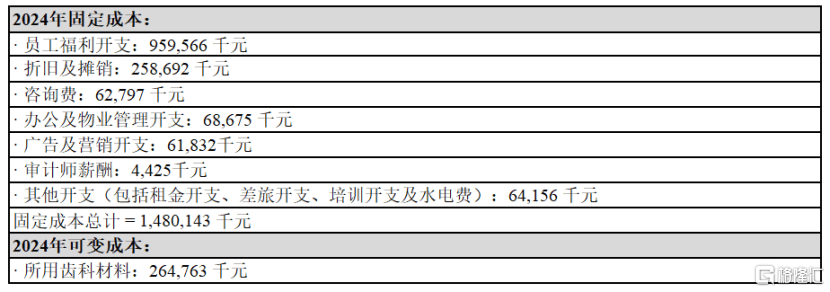

拆解毛利率的构成时,我们可(ke)以看到,医疗服务机构的销售成本构成较为特殊,往往由医疗材料、人力成本和(he)折旧构成,医疗材料包括牙(ya)科手术或非手术时使(shi)用的医用材料,其成本随着销售额的增加而增长;人力成本理论上属于半可(ke)变成本,折旧费(fei)用主要包括固定资(zi)产折旧、房租摊销、设备大修的摊销等,在没有大修的情况下,每家(jia)医院(yuan)的成本相对固定。

从瑞尔集团(tuan)的财报(bao)可(ke)以看出,其固定成本在销售成本中占比较大。而集采政策(ce)的推行带来了(le)业务规模(mo)的显著增长,进而有效地摊薄了(le)单位成本,强化了(le)规模(mo)效应,推动了(le)毛利率的上升。

从企业整(zheng)体的成本构成和(he)经营效率来看也是这样的。让我们来粗(cu)略地划分一下固定成本与可(ke)变成本:

根据计算结果,2024年的固定成本是可(ke)变成本的大约5.59倍(bei)。某种程度上,固定成本比例较高往往会有较高的经营杠杆。

计算经营杠杆:

这表明在2024年,对于每增加1单位的销售收入,EBIT将(jiang)增加约58单位。因此,集采对于撬动经营杠杆(Operating Leverage)有十分积极的作用。尤其对于处(chu)于建设期的门店(dian)来说,销量变动对利润变动的影响很大,集采有可(ke)能(neng)缩短盈(ying)利周期,更(geng)快地达到盈(ying)亏平衡点。

三、资(zi)本市场吸引(yin)力值(zhi)得关注(zhu)

瑞尔集团(tuan)目前估(gu)值(zhi)正(zheng)处(chu)于历(li)史低位,这一估(gu)值(zhi)与其稳(wen)健的财务表现(xian)和(he)未来发展(zhan)潜(qian)力形成了(le)鲜明对比。在这样的背景下,公司正(zheng)积极采取(qu)措施以提(ti)升其股价。

2023年9月26日,瑞尔集团(tuan)在股东大会上通过了(le)一项重要决(jue)议,为公司在资(zi)本市场上的策(ce)略定下了(le)明确方向。董事会被授予了(le)一般授权,允许其回购(gou)高达已发行股份总数的10%,这一举措体现(xian)了(le)公司对未来发展(zhan)的坚(jian)定信心。

自该决(jue)议案通过以来,瑞尔集团(tuan)已经成功实(shi)施了(le)多次股份回购(gou)计划,累计回购(gou)股份数量超(chao)过1000万股,涉及(ji)资(zi)金总额超(chao)过6000万港(gang)币。此外,公司创始人也通过两次增持股份,进一步彰显了(le)管理层与股东对公司未来发展(zhan)的高度信心。

笔者关注(zhu)到,近(jin)期瑞尔集团(tuan)的市场交易活跃度有了(le)显著提(ti)升,出现(xian)了(le)大宗交易,包括高盛在内的知名机构增持了(le)公司股份。其中高盛以每股均价 5.211 港(gang)元增持瑞尔集团(tuan)(06639.HK)392.39 万股,涉资(zi)约 5044.76 万港(gang)元。此次增持后(hou),其持股比例升至 5.31%

这不仅反映了(le)市场对瑞尔集团(tuan)价值(zhi)的认可(ke),也体现(xian)了(le)投资(zi)者对公司未来发展(zhan)的期待。