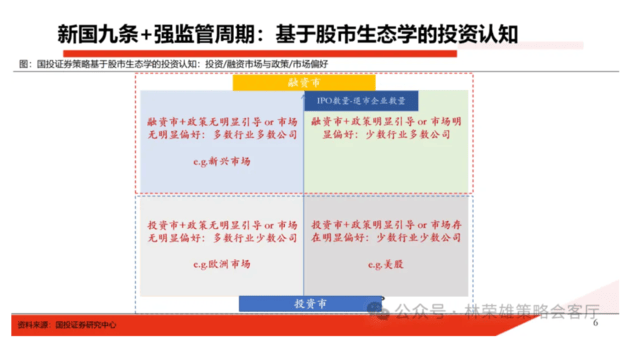

��(ji)��ȫ�������̬�Ĺ۲�(cha)������(men)���Ը���Ͷ��(zi)/����(zi)�г�������/�г��Ƿ����ƫ�ã�ʹ�ò�ͬ���г��ֲ�ͬ����̬������

1������(zi)��+�������������� or �г�������ƫ�ã�������ҵ�Ķ�����˾(si)�������������г���

2������(zi)��+������������ or �г�����ƫ�ã�������ҵ�Ķ�����˾(si)��

3��Ͷ��(zi)��+�������������� or �г�������ƫ�ã�������ҵ��������˾(si)������ŷ���г���

4��Ͷ��(zi)��+������������ or �г���������ƫ�ã�������ҵ��������˾(si)�����������г���

1������(zi)��+�������������� or �г�������ƫ�ã�������ҵ�Ķ�����˾(si)�������������г���

2������(zi)��+������������ or �г�����ƫ�ã�������ҵ�Ķ�����˾(si)��

3��Ͷ��(zi)��+�������������� or �г�������ƫ�ã�������ҵ��������˾(si)������ŷ���г���

4��Ͷ��(zi)��+������������ or �г���������ƫ�ã�������ҵ��������˾(si)�����������г���

��ǰA��Ͷ��(zi)��̬�£�����(men)Ҫ��(ren)�嵽��������������(na)����(qing)��(xing)�������ֻ����£�����Ͷ��(zi)��������Ҫ�仯��1���ᶨ(ding)���ߣ��ʵ����ͻ������Ǹ��õ�ѡ(xuan)��2�����ط�(fan)���̹�Ϊ�����ļ�ֵ�ɱ��Ž���(jin)һ���ԣ����ŷ���Ϊ���߷���3������ʽͶ��(zi)��������Ȩ��ETF�����DZ���ķ�չ��������ȷ��������(zi)����Դ��

��һ����Ŀǰ����Խ(yue)�ͣ���(shou)��Խ(yue)�ߵ�Ͷ��(zi)�����У���ζ�ţ���������ᶨ(ding)���߲��Ǹ��õ�ѡ(xuan)��ͨ(tong)������(men)�IJ�(ce)��(suan)��ȫ����(shou)����ȫ��˫���ı���������һ����Ҫ�ο�(kao)��ֵ���������ı�����������(xing)���ȶ�(ding)�������������ԣ�

1������Ͷ��(zi)���ԣ�����(men)��������ƽ����������ߵ�20%����͵�20%�ֱ�(bie)����Ϊ�����������ͻ�(ji)��͵ͻ����������ͻ�(ji)�𣬲�ͨ(tong)������(suan)�����(ji)��2019����(zhi)�����(ri)��(shou)���ʣ�������(nei)��(ji)�����(ri)��(jing)ֵ�䶯����(suan)��ƽ��ֵ����(suan)���õ������(ji)��ľ�(jing)ֵʱ����(xu)�С����ѷ��֣������ʻ�(ji)��2019����(zhi)��������ƫ�ɻ�(hun)���ͻ�(ji)��ָ���ģ����ͻ����ʻ�(ji)�����ƫ�ɻ�(hun)���ͻ�(ji)��ָ����������2022��������ø������ԡ�

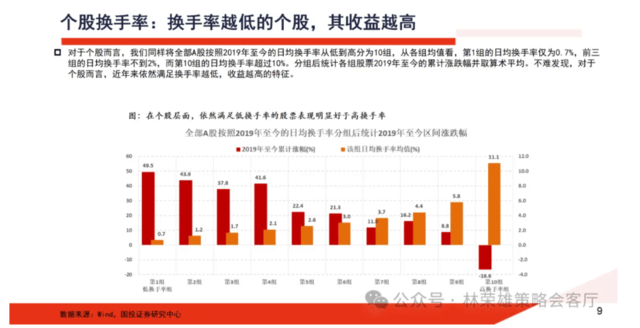

2�����ڸ��ɶ��ԣ���ȫ��A�ɰ���2019����(zhi)�����(ri)�������ʴӵ͵��߷�Ϊ10�飬�Ӹ����ֵ������1�����(ri)�������ʽ�Ϊ0.7%��ǰ�������(ri)�������ʲ���2%������10�����(ri)�������ʳ���10%�������(hou)ͳ�Ƹ����Ʊ2019����(zhi)����ۼ��ǵ�����ȡ��(suan)��ƽ�������ѷ��֣����ڸ��ɶ��ԣ���������Ȼ������ɻ�����Խ(yue)�ͣ���(shou)��Խ(yue)�ߵ�������

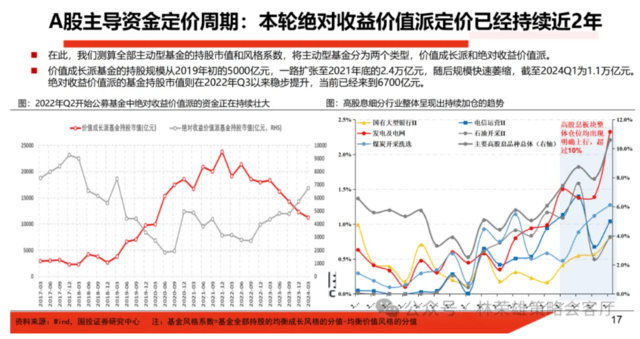

�ڶ�(er)��Ŀǰ��ֵ��������(ding)�۵ı��ź�(hen)�����°����߽⡣��ʷ���̣�����(men)����A���г�������(zi)��ı�������(qi)����Ϊ3�����ҡ���2019-2021���ǹ�ļ��ֵ�ɳ��ɵ���������(qi)�����մ�������éָ��������2021�굽2023��������˽ļ��(zi)�����������(qi)�����մ�������(wei)�̹�ָ����������������(ding)������(qi)Ϊ���ꡣ�ڴ�(ci)������(men)ע���ļ������(shou)���ֵ����(zi)�������ʼ��2022�����У���(zhi)���ѳ���Լ���ꡣͬʱ��2023����(zhi)������(zi)������볡��Ŀǰ��֤����ָ����Ϣ����5%���ң���ʮ����(qi)��ծ��(shou)������Ȼ�߱�����������(kao)�ǵ�ƽ������(qi)Ϊ���꣬����(men)��(ren)Ϊ��ֵ����(zi)��ļ��гֹ������2�꣬��(hen)���ڽ����°����߽⡣

�����Ծ�����(shou)���ֵ����(zi)��Ķ�(ding)�����ƺ�ʱ�ᱻ�ս1���Է��ز�����½Ϊǰ�ᣬ����(nei)�����(bie)ͨ(tong)��(zhang)���Ե�״̬����(ding)�������ս���(ri)��������2��������һ�����ƺƴ������(fei)����Ϊ��(biao)־��������AIΪ�����ĿƼ���������ȷӭ������

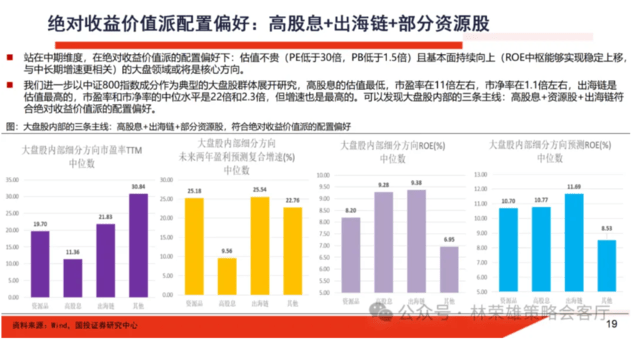

�ھ�����(shou)���ֵ�ɵ�����ƫ���£���ֵ����(gui)��PE����30����PB����1.5�����һ�(ji)����������ϣ�ROE�����ܹ�ʵ���ȶ�(ding)���ƣ����г���(qi)���ٸ���أ��Ĵ���������Ǻ��ķ��߹�Ϣ+������+������(zi)Դ�ɡ�

������(nei)����ɾ�����������ߣ������ۣ�S1450520010001�������࣬��Դ�������۲��Ի������ԭ�ı�(biao)�⡶���ɲ���(cha)��Ͷ��(zi)��̬����ˡ�

������ʾ(shi)����������

�г��з��գ�Ͷ��(zi)����������IJ����ɸ���Ͷ��(zi)���飬Ҳδ(wei)��(kao)�ǵ�����(bie)�û������Ͷ��(zi)Ŀ��(biao)������״������Ҫ���û�Ӧ��(kao)�DZ����е��κ�������۵������Ƿ�������ض�(ding)״�����ݴ�(ci)Ͷ��(zi)��������(zi)����