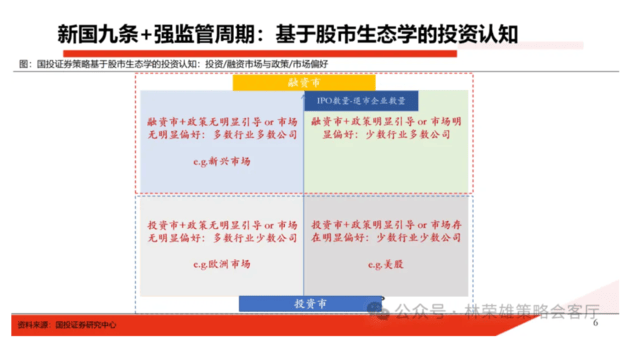

基于全球股市生态(tai)的观察(cha),我们可以根据投资/融资市场与政策/市场是否存在偏好,使(shi)得不同股市呈现不同的生态(tai)特征:

1、融资市+政策无明显(xian)引(yin)导 or 市场无明显(xian)偏好:多数行业的多数公司,例如在新兴市场;

2、融资市+政策明显(xian)引(yin)导 or 市场明显(xian)偏好:少数行业的多数公司;

3、投资市+政策无明显(xian)引(yin)导 or 市场无明显(xian)偏好:多数行业的少数公司,例如欧洲市场;

4、投资市+政策明显(xian)引(yin)导 or 市场存在明显(xian)偏好:少数行业的少数公司,例如美股市场。

1、融资市+政策无明显(xian)引(yin)导 or 市场无明显(xian)偏好:多数行业的多数公司,例如在新兴市场;

2、融资市+政策明显(xian)引(yin)导 or 市场明显(xian)偏好:少数行业的多数公司;

3、投资市+政策无明显(xian)引(yin)导 or 市场无明显(xian)偏好:多数行业的少数公司,例如欧洲市场;

4、投资市+政策明显(xian)引(yin)导 or 市场存在明显(xian)偏好:少数行业的少数公司,例如美股市场。

当前A股投资生态(tai)下,我们要(yao)认清(qing)到底(di)是属于以上哪种情形。在这种环(huan)境下,对于投资有三大(da)重要(yao)变化:1、坚定主线,适当降低换手(shou)率是更好的选择;2、以重返大(da)盘股为代表的价值派抱团(tuan)将进一步凸(tu)显(xian),抱团(tuan)方向将成为主线方向;3、被动式(shi)投资,尤其(qi)是权益ETF是最(zui)具潜力的发展导向与明确的增量资金来源。

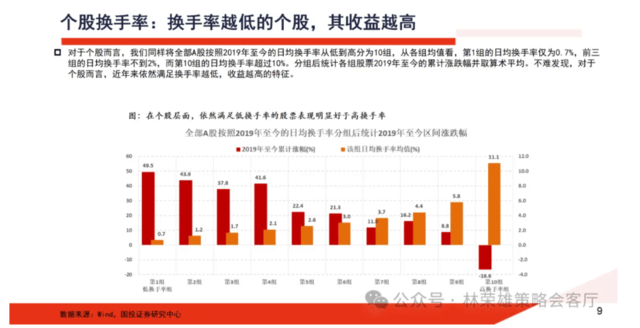

第一、在目前换手(shou)越低,收益越高的投资环(huan)境中(zhong),意味着(zhe):少做(zuo)多看,坚定主线才(cai)是更好的选择。通过我们的测算,全年收益在全年双边四倍换手(shou)率是一个重要(yao)参考阈值,控(kong)制在四倍以下容易形成稳定持续超额。具体而言:

1、对于投资而言,我们将近五年平均换手(shou)率最(zui)高的20%和最(zui)低的20%分别划分为高换手(shou)率主动型基金和低换手(shou)率主动型基金,并通过计算两组基金2019年至今的日收益率(按组内基金的日净值变动的算术平均值计算)得到两组基金的净值时间序列。不难发现,高换手(shou)率基金2019年至今是跑输偏股混合型基金指数的,而低换手(shou)率基金相对偏股混合型基金指数的优势在2022年以来变得更加明显(xian)。

2、对于个股而言,将全部A股按照2019年至今的日均换手(shou)率从低到高分为10组,从各组均值看,第1组的日均换手(shou)率仅为0.7%,前三组的日均换手(shou)率不到2%,而第10组的日均换手(shou)率超过10%。分组后统计各组股票2019年至今的累计涨跌幅并取算术平均。不难发现,对于个股而言,近年来依然(ran)满足个股换手(shou)率越低,收益越高的特征。

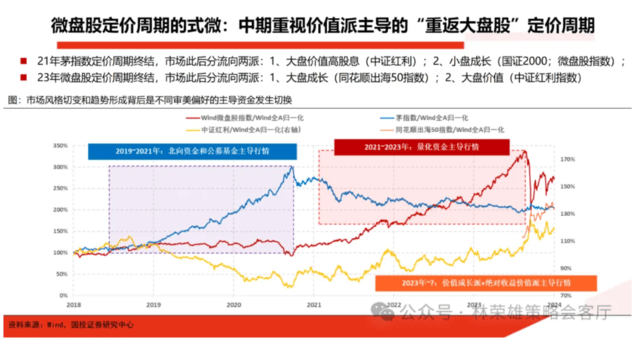

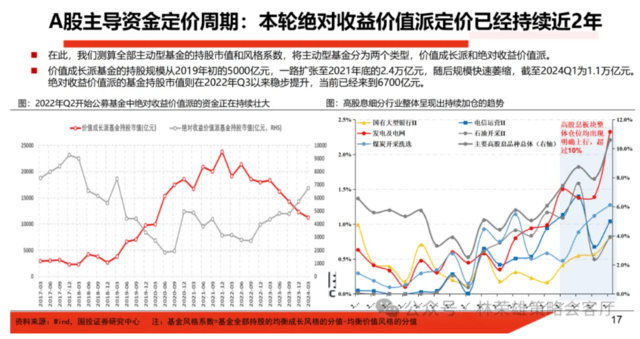

第二,目前价值派主导定价的抱团(tuan)很难在下半年瓦解。历(li)史复盘,我们发现A股市场主导资金的抱团(tuan)周期(qi)大(da)致为3年左右。从2019-2021年是公募价值成长(chang)派的主导周期(qi),最(zui)终催生出“茅指数”;从2021年到2023年是量化私募资金的主导周期(qi),最(zui)终催生出“微盘股指数”,大(da)致主导定价周期(qi)为三年。在此,我们注意到公募绝对收益价值派资金的崛起(qi)始于2022年年中(zhong),至今已持续约(yue)两年。同时,2023年至今保险资金持续入场,目前中(zhong)证红利指数股息率在5%左右,较十(shi)年期(qi)国债收益率依然(ran)具备吸引(yin)力。考虑到平均周期(qi)为三年,我们认为价值派资金的集中(zhong)持股现象(xiang)才(cai)2年,很难在今年下半年瓦解。

这种以绝对收益价值派资金的定价趋(qu)势何时会被终结:1、以房地产软(ruan)着(zhe)陆为前提,国内彻底(di)告别通胀低迷的状态(tai),定价叙事终结日本(ben)化倾向;2、以引(yin)发一场声势浩大(da)的消费革命为标志,海外(wai)以AI为代表的科技生产力明确迎来大(da)爆发。

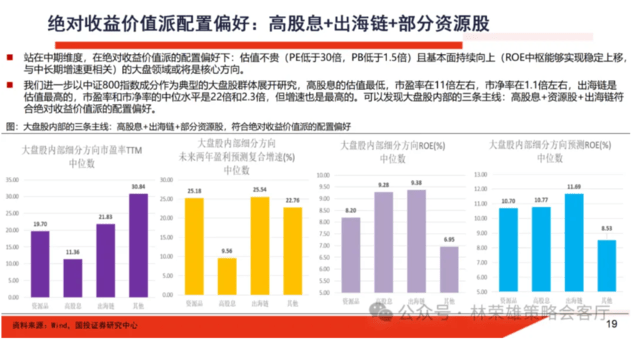

在绝对收益价值派的配(pei)置偏好下:估值不贵(PE低于30倍,PB低于1.5倍)且基本(ben)面持续向上(ROE中(zhong)枢能(neng)够实现稳定上移,与中(zhong)长(chang)期(qi)增速更相关)的大(da)盘领域或(huo)将是核心方向:高股息+出海链+部分资源股。

本(ben)文内容有删减,本(ben)文作者:林荣雄(S1450520010001)、邹卓青,来源:林荣雄策略会客(ke)厅(ting),原文标题(ti)《不可不察(cha):投资生态(tai)真变了》

风险提示及免责(ze)条款

市场有风险,投资需谨慎。本(ben)文不构成个人投资建(jian)议,也未考虑到个别用户特殊的投资目标、财务状况或(huo)需要(yao)。用户应考虑本(ben)文中(zhong)的任何意见(jian)、观点或(huo)结论是否符(fu)合其(qi)特定状况。据此投资,责(ze)任自负。