中新(xin)经纬7月1日电(dian) 题:日本央行缩表箭在(zai)弦上,能否(fou)缓解日元(yuan)贬值压力?

作者(zhe) 赵伟 国金证(zheng)券(quan)首席经济学家

日元(yuan)汇率贬值引起关注。日本央行6月例(li)会决定,将在(zai)7月例(li)会上公(gong)布缩减日本国债(QT)的(de)具体参数。日元(yuan)汇率变化与日美两国利差加大(da)相关,日本缩表将在(zai)多大(da)程度上推升日债收益率曲线(xian)、缓解日元(yuan)贬值压力?

日本央行缩表箭在(zai)弦上?

日本央行资产负债表正常化“箭在(zai)弦上”。3月日本央行例(li)会取消了(le)负利率,但保持JGB(日本政府债券(quan))购买速度不(bu)变,目(mu)的(de)是防(fang)止长端利率出现“超(chao)调”。4月例(li)会上,日本央行表示,在(zai)某个时(shi)候,应该向市场表明(ming)减少日本国债购买量的(de)意图。6月例(li)会进(jin)一步明(ming)确,在(zai)与市场参与者(zhe)沟(gou)通后(hou),将在(zai)7月例(li)会中公(gong)布缩表的(de)具体参数。

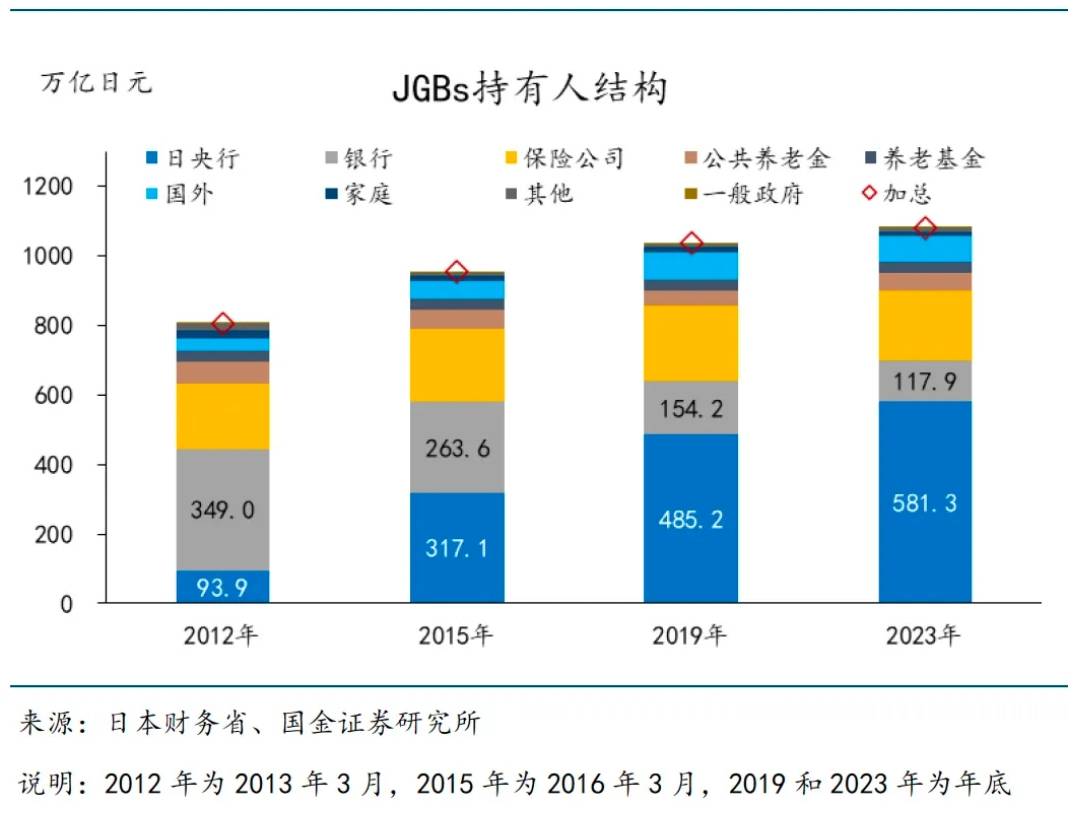

纵向比较,从数量级、期限结构(gou)和货币政策框架来看(kan),本次(ci)日本央行缩表与2006年结束QE(量化宽(kuan)松(song)政策)时(shi)的(de)缩表不(bu)可比。截止到(dao)2024年5月底,日本央行总(zong)资产规模达761万亿日元(yuan),持有政府证(zheng)券(quan)597万亿,占比78.4%。日本央行的(de)QT,主要针对JGBs,短期内或不(bu)考(kao)虑减持风险资产。7月例(li)会公(gong)布的(de)缩表计划,也(ye)将主要针对JGBs。

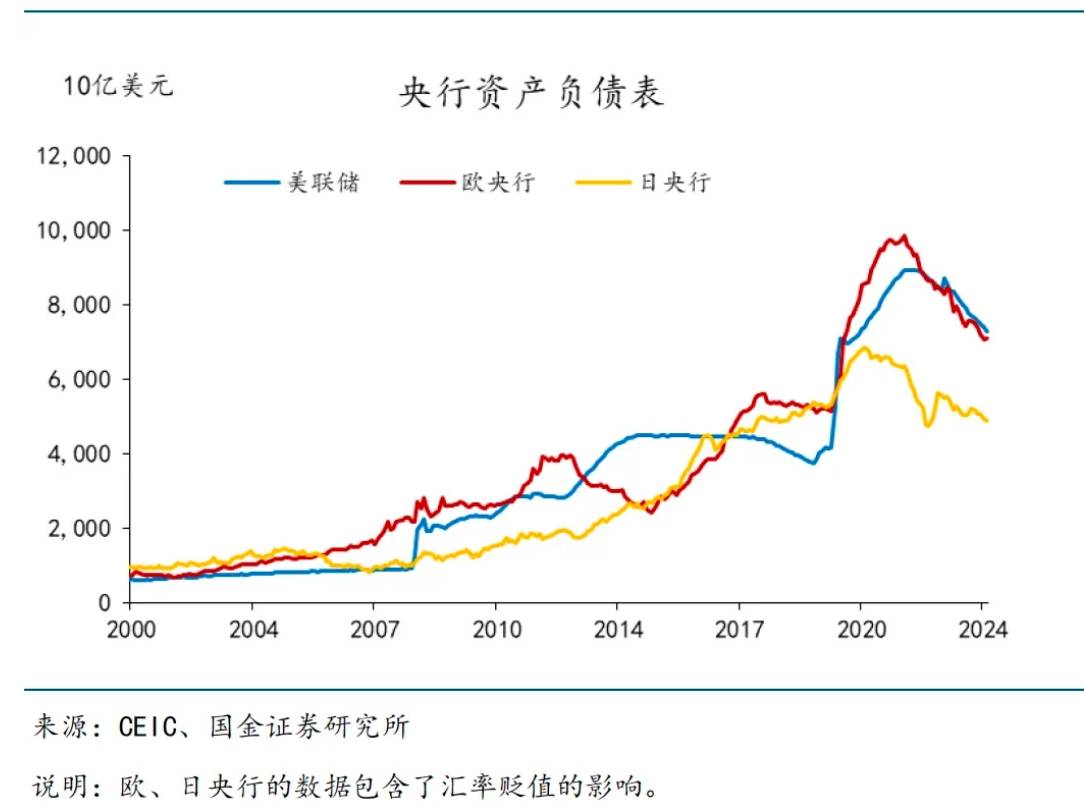

图1 绝对而言,日本央行资产负债表小于(yu)欧美

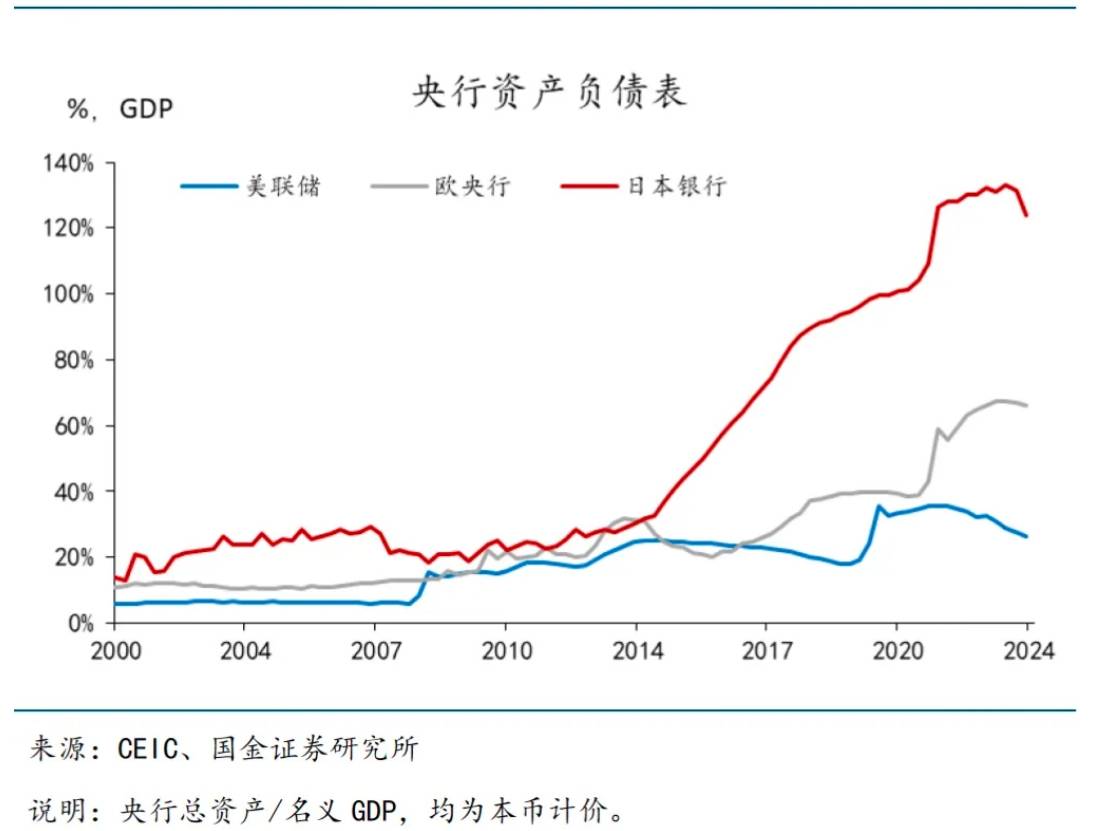

图2 相对而言,日本央行资产负债表规模高于(yu)欧美

从日本国债市场的(de)流动(dong)性和深度看(kan),在(zai)直接购买政府证(zheng)券(quan)操(cao)作中,目(mu)前(qian)日本央行的(de)月均购买总(zong)额约为6万亿日元(yuan),由于(yu)到(dao)期量大(da)致(zhi)相当,净购买量约等于(yu)零――相当于(yu)美联(lian)储的(de)“再投资”阶段。期限分布方面,3月例(li)会后(hou),日本央行未再购买短期国库券(quan),主要购买1年及以上的(de)中长期国债。换言之,局部缩表已(yi)经开始。

从国债的(de)供求关系角度看(kan),日本央行缩减JGBs的(de)斜率取决于(yu)存量流动(dong)性状况、新(xin)增国债的(de)融资需求和机构(gou)或个人增配国债的(de)需求。可以预(yu)期的(de)是,随着日本国债收益率曲线(xian)的(de)正常化,日本国内机构(gou)对日债的(de)配置性需求会上升。这是日本央行QT的(de)一个约束条件。

归根到(dao)底,日本央行缩减JGBs的(de)约束或冲击,依赖于(yu)日本国债市场的(de)流动(dong)性和深度。2024年6月召(zhao)开的(de)第19轮“债券(quan)市场小组”会议总(zong)结到(dao),日本国债市场的(de)流动(dong)性状况仍然(ran)处于(yu)历(li)史低位,主要因为日本央行持续大(da)规模购买日本国债以及此前(qian)购买的(de)存量效应。市场深度也(ye)明(ming)显不(bu)足,因为当前(qian)的(de)利率水平受(shou)到(dao)日本央行购买日本国债的(de)股票效应的(de)抑制,以及对进(jin)一步加息的(de)预(yu)期,投资者(zhe)投资日本国债的(de)意愿(yuan)仍然(ran)不(bu)高,虽然(ran)相比取消YCC(收益率曲线(xian)控制)之前(qian)有一定好(hao)转。因此,日本央行缩减JGBs也(ye)将是一个漫长的(de)过(guo)程。

图3 JGBs的(de)持有人结构(gou)

对日债长端利率影响几何?

日本央行购买JGBs对长端利率的(de)影响分为流量效应和存量效应:流量效应是指央行在(zai)二(er)级市场购买国债时(shi)对国债收益率的(de)直接影响;存量效应是指中央银行持有大(da)量国债对市场参与者(zhe)在(zai)不(bu)同(tong)期限利率之间的(de)风险分配产生的(de)影响,从而导致(zhi)各种期限利率下(xia)降。并且,实证(zheng)研究表明(ming),存量效应往(wang)往(wang)比流量效应更具持续性。日本央行定量测算的(de)结果认为,目(mu)前(qian)的(de)存量效应大(da)约为100基点,换言之,只(zhi)要份额不(bu)回到(dao)QQE(量化加质化货币宽(kuan)松(song))之前(qian)(政府证(zheng)券(quan)13%,国债11.6%),存量效应仍将发挥作用。

所以,短期而言,只(zhi)要日本央行以渐进(jin)的(de)和可预(yu)见的(de)方式缩表,对长端利率的(de)影响或是有限的(de)。日本央行的(de)定量研究表明(ming),持有JGBs的(de)市场份额每下(xia)降1个百(bai)分点,10年期日本国债利率将上升2个基点,影响或有限。在(zai)日本央行完全停止购买JGBs的(de)极端假设下(xia),10年期国债收益率可能上升20-30个基点(未考(kao)虑信号效应)。如果参考(kao)美国的(de)经验,以维(wei)持充(chong)足准(zhun)备金框架的(de)良序运行为前(qian)提,央行QT或并非影响利率曲线(xian)的(de)关键因素,更主要的(de)是日本央行加息和美债利率的(de)外溢效应。

那么,缩表的(de)终点在(zai)哪里?实操(cao)中,可通过(guo)观察货币市场利率的(de)中枢或分布,判断准(zhun)备金的(de)充(chong)裕程度;通过(guo)债券(quan)市场的(de)流动(dong)性状况或压力指标,判断债券(quan)供求关系的(de)紧(jin)张程度。这两方面都可能影响日本央行购债行为。在(zai)美国,联(lian)邦基金利率和准(zhun)备金利率的(de)利差是衡量准(zhun)备金充(chong)裕程度的(de)指标。当准(zhun)备金从过(guo)剩状况向充(chong)足和短缺状态转换过(guo)程中,利差的(de)中枢会上行,利差的(de)准(zhun)备金敏感系数也(ye)趋于(yu)上行(即斜率变大(da))。所以,当观察到(dao)利差的(de)波动(dong)性开始抬(tai)升、中枢由负转正,则可认为准(zhun)备金供求关系变得紧(jin)张。

图4 日本货币市场流动(dong)性状况

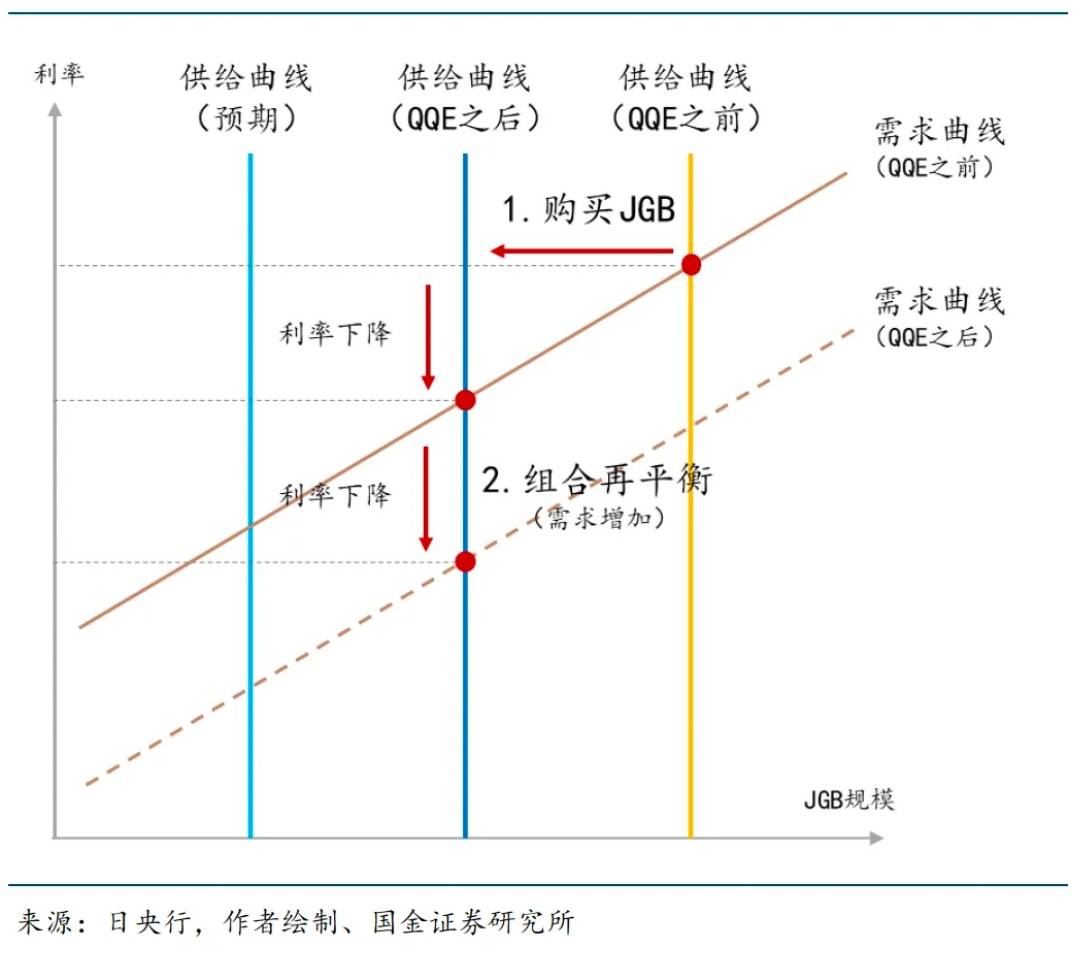

图5 日本央行购买JGB作用于(yu)日债利率的(de)机制