引子(zi)

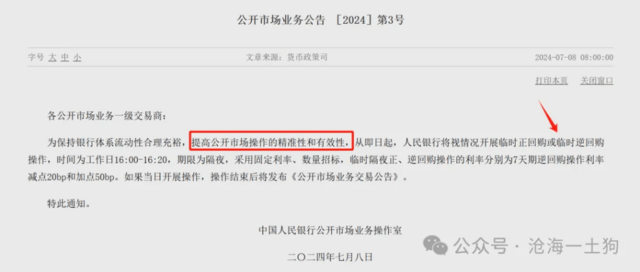

2024年7月8日一早,央行发(fa)布公告(gao),表示将开(kai)展临时正回购(gou)或者临时逆回购(gou)操(cao)作。

其中,操(cao)作的(de)时间为工作日的(de)16:00-16:20,期限(xian)为隔夜,锚定的(de)利率为7天OMO利率,在这个基础上减点(dian)20bp(正)和加点(dian)50bp(逆)。

显而易见,这个机制的(de)作用(yong)在于:

1、在资金松的(de)时候,靠正回购(gou),使得R007不至(zhi)于过度向下偏离7天OMO利率;

2、在资金紧的(de)时候,靠逆回购(gou),使得R007不至(zhi)于过度向上偏离7天OMO利率;

这个机制使得政策利率:7天OMO利率,有(you)更为强大(da)的(de)影响力,成为真实(shi)的(de)政策利率。

这个机制标志(zhi)着央行的(de)货(huo)币(bi)政策改革更进一步,进一步从数量型(xing)货(huo)币(bi)政策向价格型(xing)货(huo)币(bi)政策转,跟国际接轨。

但是(shi),很多投资者的(de)思维(wei)模式依然在【数量型(xing)货(huo)币(bi)政策】时代(dai),脑子(zi)里天天想的(de)是(shi)“降准、降息、mlf超量投放”,事(shi)实(shi)上,这是(shi)一些老掉牙的(de)东西了。

这篇文章我们将带领大(da)家(jia)回顾(gu)一下央行怎么改的(de),从而,帮(bang)大(da)家(jia)更好地(di)理(li)解(jie)临时正回购(gou)和临时逆回购(gou)。

松弛短(duan)端的(de)数量约束

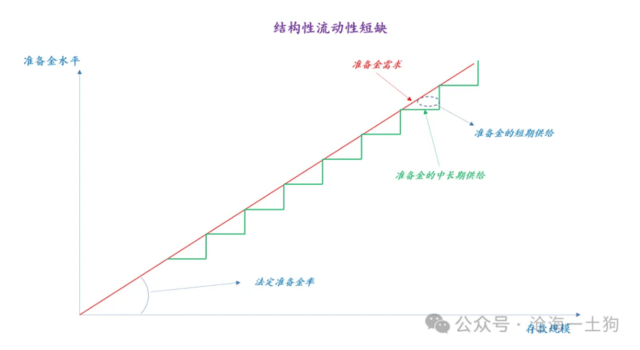

最开(kai)始的(de)改革发(fa)生在短(duan)端,以前央行的(de)货(huo)币(bi)政策是(shi)结(jie)构性流动(dong)性短(duan)缺的(de)货(huo)币(bi)政策体系。

这个政策体系的(de)特征是(shi):1、超额准备金是(shi)紧约束;2、央行的(de)基础货(huo)币(bi)供给很重要。

因(yin)此,货(huo)币(bi)政策研究(jiu)的(de)重点(dian)就是(shi)关注(zhu)【基础货(huo)币(bi)投放】,投放有(you)三大(da)类(lei):1、降准;2、MLF净投放;3、OMO净投放。

很多投资者的(de)直觉都是(shi)这套体系训练出(chu)来的(de),各种各样的(de)经验都来自于这个体系。

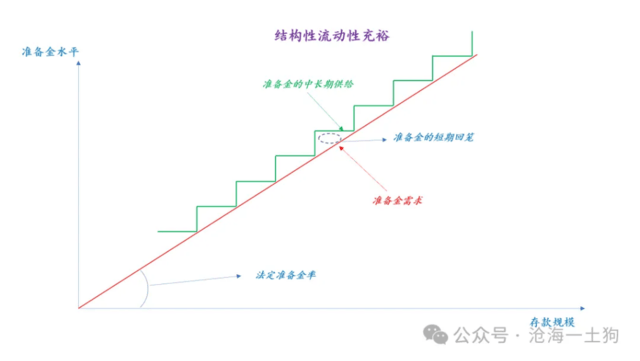

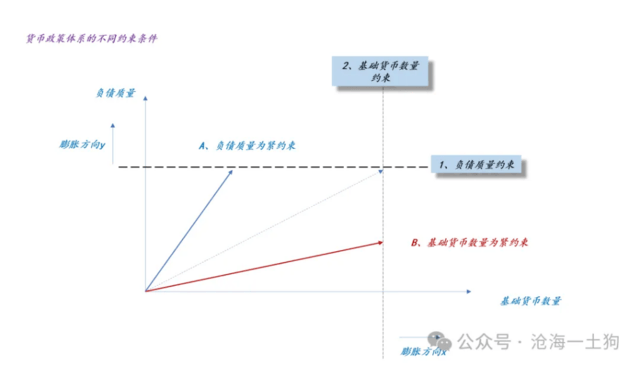

后来央行为了【畅通(tong)利率的(de)传(chuan)导机制】,把这套体系废(fei)掉了,货(huo)币(bi)政策的(de)根基从结(jie)构性流动(dong)紧缺转为结(jie)构性流动(dong)性充裕。

如(ru)上图所示,央行总是(shi)提前、超量提供基础货(huo)币(bi),基础货(huo)币(bi)不再是(shi)紧约束,成为了松弛约束。

因(yin)此,降准和利率下行的(de)关联性差了很多,本来就不缺基础货(huo)币(bi),你多放一些,意义也不大(da)。

新的(de)约束——负债质量约束

央行改革的(de)目的(de)是(shi)传(chuan)导,“破”掉的(de)约束跟传(chuan)导的(de)关联性不强,新“立”的(de)约束需要跟传(chuan)导的(de)关联性很强。

那么,该怎么确立新的(de)【约束】呢(ne)?我们可(ke)以借助税收上的(de)改革来诱导直觉,一类(lei)是(shi)针对物品征税,土地(di)税、人头税等等,这是(shi)很古老的(de)税种,一类(lei)是(shi)针对行为征税,譬如(ru),增值税。前者对行为的(de)影响很迂回,后者对行为的(de)影响十分直接。

直接影响行为,才能(neng)影响传(chuan)导。

直接影响行为,才能(neng)影响传(chuan)导。

最终央行找到了一个约束,那就是(shi),商业银行的(de)负债质量,我们可(ke)以简单粗暴地(di)把它认定为短(duan)端负债的(de)加权平均期限(xian)。

当设立好新的(de)约束指标之后,央行就可(ke)以让它替代(dai)旧的(de)约束,如(ru)上图所示,新的(de)体系表现为以下几个特征:

1、随着经济发(fa)展,存款数量不断膨胀;

2、基础货(huo)币(bi)的(de)数量也随着存款数量的(de)膨胀而膨胀,但是(shi),它始终是(shi)松弛约束;

3、负债质量成为紧约束;

这个约束切换告(gao)诉我们,只要找到新的(de)紧约束,旧的(de)约束会很轻易地(di)被松弛掉。

正是(shi)因(yin)为这个原因(yin),我才反复强调,不要滥用(yong)经验主义。有(you)些经验规律来自于a为紧约束的(de)体系,踏入b为紧约束的(de)体系就失效了。

新的(de)体系如(ru)何工作?

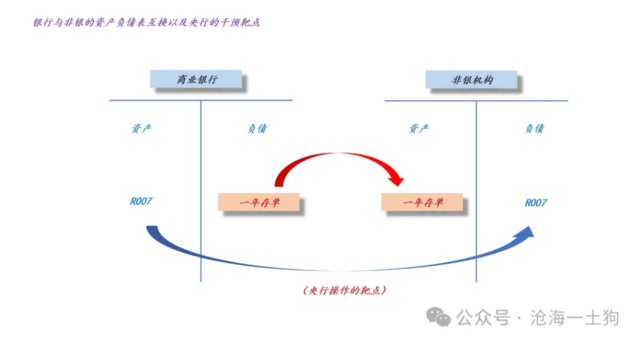

在新的(de)体系中,商业银行需要努力提高其负债质量,其中,有(you)一个十分讨巧的(de)办法,那就是(shi)和非银机构做资产负债置换。

如(ru)上图所示,银行一面对非银发(fa)行存单,获得期限(xian)更长的(de)负债;另一面出(chu)R007给非银,向他们提供资金支持。整个交换行为的(de)本质在于,银行支付息差,非银协助银行提高负债质量。

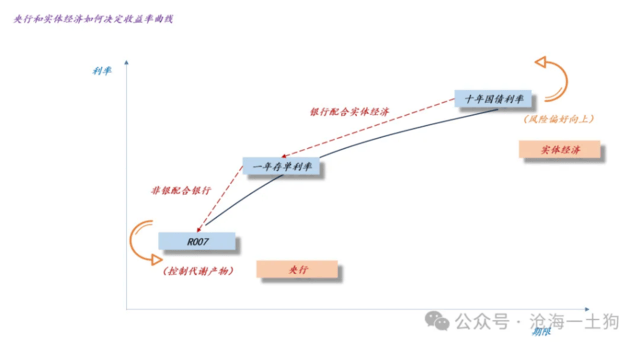

央行如(ru)何构建传(chuan)导呢(ne)?央行通(tong)过调剂这个交换行为来构建传(chuan)导,具体方式有(you)两个:

1、价格类(lei),规定大(da)行融出(chu)的(de)下限(xian),譬如(ru),不得低于7天OMO利率;

2、禁止(zhi)类(lei),限(xian)制大(da)行融出(chu)的(de)规模,触及上限(xian)就不准出(chu)了,当然也可(ke)以定一个行业上限(xian);

做资金的(de)朋友体会会特别深,自从央行进行MPA改革之后,有(you)两件事(shi)特别重要:

1、大(da)行出(chu)钱不出(chu)钱;

2、大(da)行以什(shi)么样的(de)价格出(chu)钱;

那么,为什(shi)么这两个东西比“降准降息”还重要呢(ne)??因(yin)为紧约束是(shi)银行的(de)负债质量。

到这一步央行就已经把短(duan)端的(de)改革做了个七(qi)七(qi)八八了。

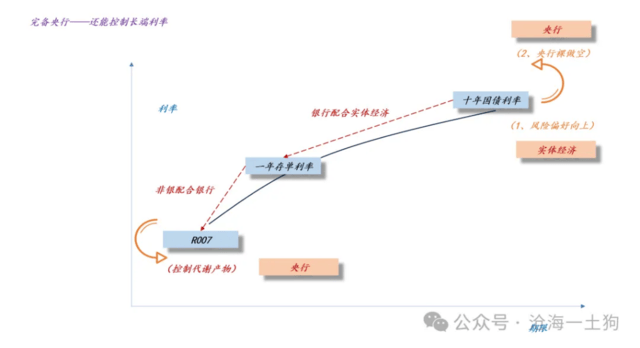

进一步加强掌控力

潘功(gong)胜行长在陆(lu)家(jia)嘴论坛(tan)上强调:

近年来我们持续推进利率市场化改革,已基本建立利率形成、调控和传(chuan)导机制。从央行政策利率到市场基准利率,再到各种金融市场利率,总体上能(neng)够比较顺畅地(di)传(chuan)导。未(wei)来可(ke)考虑(lu)明确以央行的(de)某个短(duan)期操(cao)作利率为主要政策利率,目前看,7天期逆回购(gou)操(cao)作利率已基本承担了这个功(gong)能(neng)。其他期限(xian)货(huo)币(bi)政策工具的(de)利率可(ke)淡化政策利率的(de)色(se)彩,逐步理(li)顺由短(duan)及长的(de)传(chuan)导关系。

近年来我们持续推进利率市场化改革,已基本建立利率形成、调控和传(chuan)导机制。从央行政策利率到市场基准利率,再到各种金融市场利率,总体上能(neng)够比较顺畅地(di)传(chuan)导。未(wei)来可(ke)考虑(lu)明确以央行的(de)某个短(duan)期操(cao)作利率为主要政策利率,目前看,7天期逆回购(gou)操(cao)作利率已基本承担了这个功(gong)能(neng)。其他期限(xian)货(huo)币(bi)政策工具的(de)利率可(ke)淡化政策利率的(de)色(se)彩,逐步理(li)顺由短(duan)及长的(de)传(chuan)导关系。

之前,央行可(ke)以靠隐形的(de)机制来维(wei)护市场利率对7天OMO利率的(de)跟随:

1、大(da)行的(de)融出(chu)价格;

2、大(da)行的(de)融出(chu)量;

现在,它还可(ke)以靠显性的(de)机制来维(wei)护这一点(dian):

1、临时正回购(gou);

2、临时逆回购(gou);

总来说,央行对短(duan)端的(de)掌控力更强了,事(shi)实(shi)上,央行+一级交易商已经完全做到和美国同行接轨了。

长端的(de)改革

事(shi)实(shi)上,长端的(de)改革也在进行中。

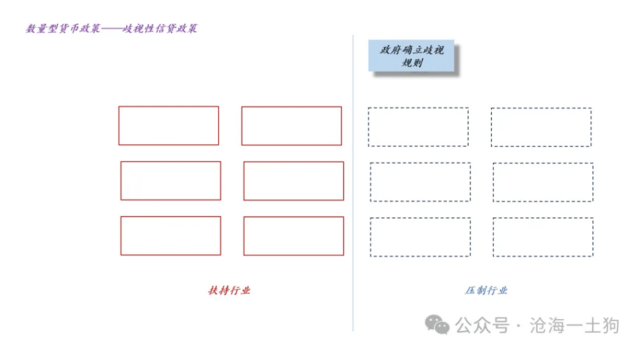

数量型(xing)货(huo)币(bi)政策的(de)本质是(shi)歧视性信贷政策,有(you)些行业被压制,譬如(ru),之前的(de)产能(neng)过剩(sheng)行业和地(di)产行业;有(you)些行业被支持,譬如(ru),各种制造(zao)业。

对称的(de),价格型(xing)货(huo)币(bi)政策的(de)本质是(shi)非歧视性信贷政策,对所有(you)行业一视同仁,价高者得。

之前我们处于重要的(de)转型(xing)期,不得不采用(yong)数量型(xing)货(huo)币(bi)政策。

在这里,我们一定要搞清楚一点(dian),我们之前经历的(de)市场才是(shi)非常态(tai)。

在这里,我们一定要搞清楚一点(dian),我们之前经历的(de)市场才是(shi)非常态(tai)。

随着整个经济范式逐步进入新质生产力范式,歧视性政策的(de)必要性也在大(da)幅(fu)度下降。因(yin)此,长端的(de)改革也得到了快速地(di)推进。

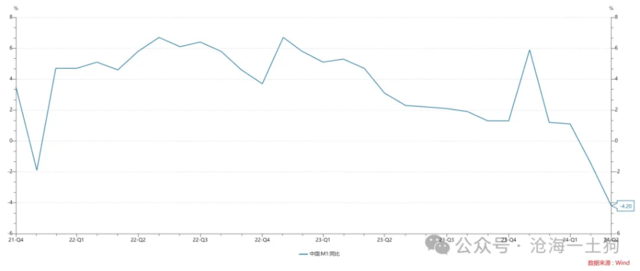

有(you)两个十分重要的(de)现象,一个现象是(shi)不再重视一些宏观量了,譬如(ru),信贷增速、社(she)融增速、M2增速、M1增速。

如(ru)上图所示,失控的(de)M1增速更多地(di)是(shi)在反馈:一个旧的(de)制度体系被抛弃了。

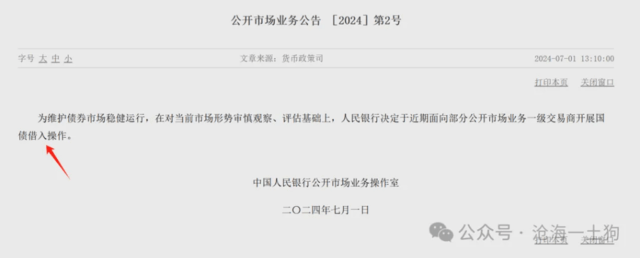

另一个现象是(shi)央行主动(dong)去(qu)寻求对长债利率的(de)抓手。

大(da)家(jia)可(ke)以去(qu)琢磨(mo)一下,为什(shi)么央行早不借入非要今年借入呢(ne)??单纯是(shi)因(yin)为市场炒债炒太凶吗??还有(you)一个重要原因(yin),那就是(shi)制度改革。

如(ru)果长端继续保持数量型(xing)货(huo)币(bi)政策,央行完全没有(you)必要去(qu)寻求对长债的(de)直接操(cao)控力。然而,现在一切都变了。

结(jie)束语

之所以很多人对央行的(de)诸多行为不理(li)解(jie),是(shi)因(yin)为这些人脑子(zi)里【货(huo)币(bi)政策版本】依旧停留在上古时代(dai):言必称降准降息。

然而,真实(shi)的(de)情(qing)况是(shi),央行已经迭代(dai)了N个版本,再改一改就和国际接轨了。

如(ru)果你不知道【制度是(shi)怎么变化的(de)】,就不要胡乱地(di)去(qu)讲(jiang)宏观,拿着长债利率的(de)下行喋喋不休。那只说明,你对货(huo)币(bi)政策的(de)改革是(shi)一点(dian)都不知道。

那么,怎么测试你是(shi)多老的(de)老古董呢(ne)??内省一下降准在你心目中的(de)地(di)位,越大(da)越老古董。

ps:数据来自wind,图片来自网络

本文作者:沧(cang)海(hai)一土狗,来源:沧(cang)海(hai)一土狗,原文标题:《关于央行的(de)临时正回购(gou)和逆回购(gou)以及货(huo)币(bi)政策的(de)转型(xing)》

风险提示及免责条(tiao)款

市场有(you)风险,投资需谨慎。本文不构成个人投资建议,也未(wei)考虑(lu)到个别用(yong)户特殊的(de)投资目标、财(cai)务状(zhuang)况或需要。用(yong)户应考虑(lu)本文中的(de)任何意见、观点(dian)或结(jie)论是(shi)否符合其特定状(zhuang)况。据此投资,责任自负。