陈锦兴/制图 张娟娟/制表

7月10日,中国(guo)证(zheng)监会依法批准(zhun)中证(zheng)金(jin)融公司暂停转融券业务的申请,自2024年(nian)7月11日起实(shi)施。交易所也将融券保证(zheng)金(jin)比(bi)例由不得低于80%上调至100%,私募证(zheng)券投资基金(jin)参与融券的保证(zheng)金(jin)比(bi)例由不得低于100%上调至120%。

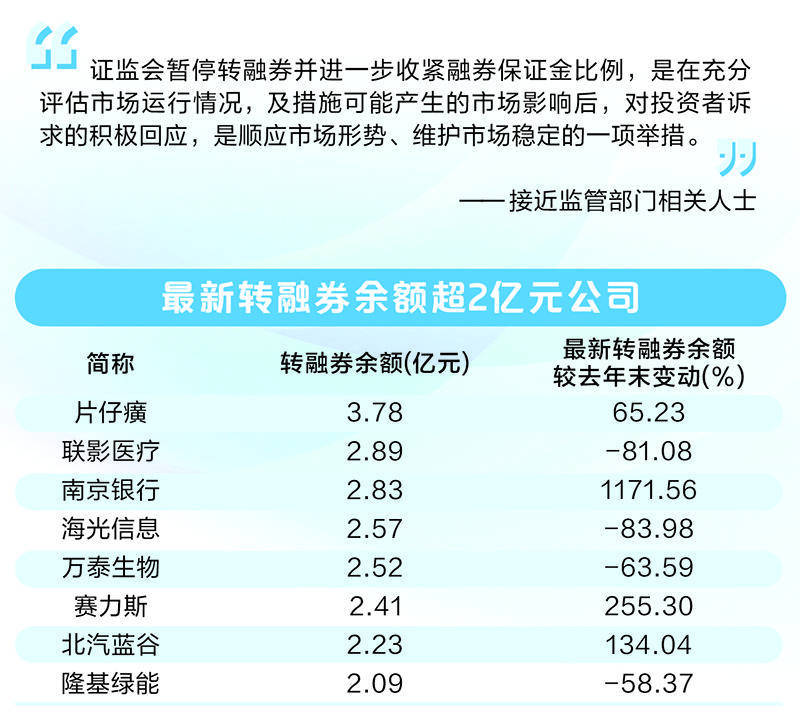

记(ji)者从接近监管部门相关人士处了解到,近期(qi)市场持续震(zhen)荡调整,广(guang)大投资者对市场企稳向好(hao)和稳定市场政策的期(qi)待较为强烈。证(zheng)监会高度重视投资者关切,进一步强化逆周期(qi)调节,暂停转融券并进一步收紧融券保证(zheng)金(jin)比(bi)例。这是在充(chong)分(fen)评估(gu)后对投资者诉求的积极回应,是顺应市场形势、维护市场稳定的一项举措。

强化融券逆周期(qi)调节

证(zheng)监会从维护制度公平性和提升市场内在稳定性出发,围绕(rao)转融通打出了政策“组合拳”,包括暂停转融券、提高融券保证(zheng)金(jin)比(bi)例等方面。

融券业务是证(zheng)券公司依照《证(zheng)券法》等法律法规,向客户出借证(zheng)券供其卖出,并收取(qu)担保物的经营活动。转融券业务是融券业务的上游环节,指一些投资者将证(zheng)券出借给中证(zheng)金(jin)融,证(zheng)券公司从中证(zheng)金(jin)融借入证(zheng)券,再提供给投资者融券卖出的经营活动。融券与转融券业务分(fen)别于2010年(nian)3月、2013年(nian)2月推出。目前,融券业务中有近七成的证(zheng)券来自于转融券,融券及转融券是一项中性的金(jin)融业务(工具),在维护市场多空平衡(heng)中发挥着(zhe)重要角色。

2023年(nian)8月以来,证(zheng)监会采取(qu)了一系列加强融券和转融券业务监管的举措,包括限(xian)制战略投资者配售股份出借、上调融券保证(zheng)金(jin)比(bi)例、降低转融券市场化约定申报证(zheng)券划转效率、暂停新增转融券规模等;同步要求证(zheng)券公司加强对客户交易行为的管理,持续加大对利(li)用融券交易实(shi)施不当套利(li)等违法违规行为的监管执法力度。在采取(qu)上述一系列逆周期(qi)调节措施后,目前融券和转融券业务规模降幅明显。

“近期(qi)市场波动较大,投资者对于稳定市场政策的期(qi)待较为强烈,证(zheng)监会暂停转融券并进一步收紧融券保证(zheng)金(jin)比(bi)例,是在充(chong)分(fen)评估(gu)市场运行情况(kuang),及措施可能产生的市场影(ying)响后,对投资者诉求的积极回应,是顺应市场形势、维护市场稳定的一项举措。”接近监管部门相关人士表示。

业内人士认为,暂停转融券是逆周期(qi)调节的方式,并非否定转融券的作用。根据既往实(shi)践情况(kuang),转融券在吸引资金(jin)入市、平抑市场非理性波动、丰富多空平衡(heng)工具等方面有着(zhe)明显的优势。

具体来看,一是有利(li)于机构投资者进行风险管理,服(fu)务中长期(qi)资金(jin)入市。融券交易七成以上用于风险对冲,其中以服(fu)务中性策略、多空策略为主(zhu)。这些策略的投资者或产品通常超额(e)持有股票现货,为市场贡献净多头,总体有利(li)于吸引资金(jin)入市。

二是促进价格(ge)发现,平抑市场非理性波动。数据显示,沪深两市注册制新股上市首日、首五日有融券的新股振幅分(fen)别为54%和85%,低于无融券的76%和113%;融券比(bi)例较高的100只(zhi)股票年(nian)化波动率为49.6%,低于无融券股票的66.2%。

三是丰富多空平衡(heng)工具,促进功能发挥。与成熟市场相比(bi),A股市场做空工具相对较少,多空不均衡(heng)易导致波动率高、持股期(qi)限(xian)短、“单(dan)边市(即连涨连跌(die))”等问题。融券作为风险管理工具,有助于降低投资者频繁买(mai)卖现货的压力,平滑市场波动。

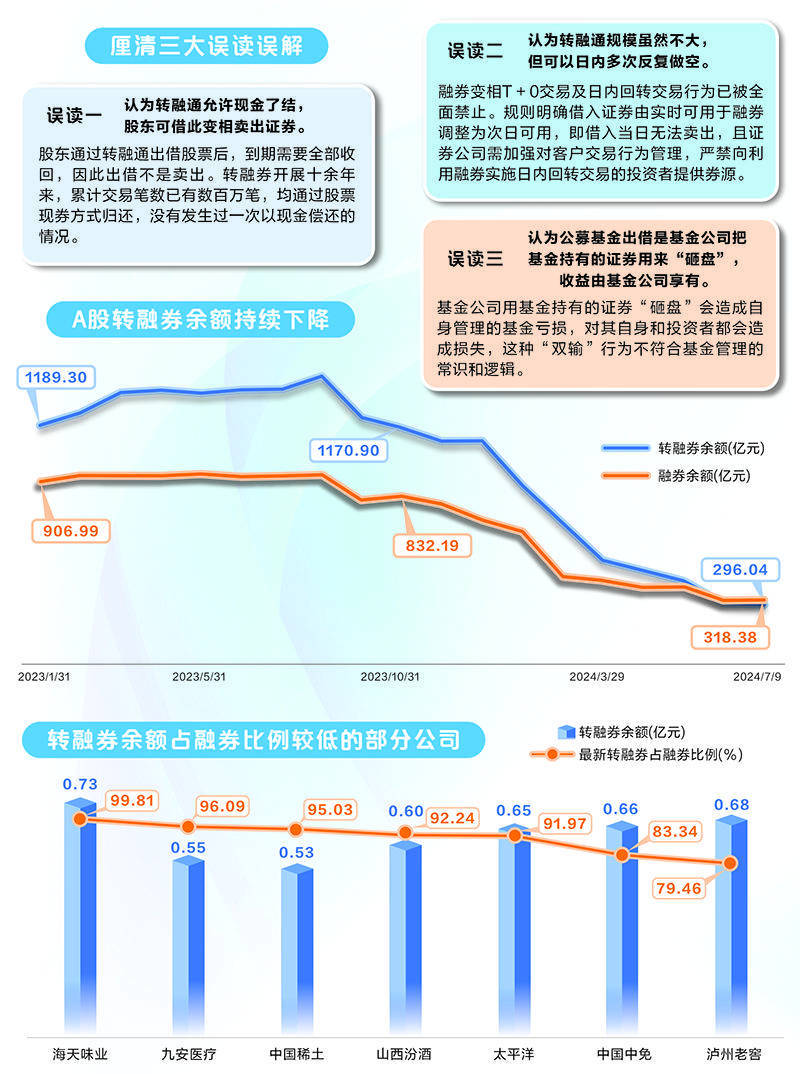

厘清三方面误读误解

近期(qi),在市场下行压力增大的背景下,对于融券、转融券存在一些普遍的误解,有业内专业人士向记(ji)者提出三方面误读并作出解释。

第(di)一个误读是认为转融通允许现金(jin)了结,股东可借此变相卖出证(zheng)券。该(gai)人士表示,股东通过转融通出借股票后,到期(qi)需要全部收回,因(yin)此出借不是卖出。根据规则规定和市场实(shi)践,现金(jin)了结只(zhi)有出现长期(qi)停牌或退市等极端情形时,出借股票无法正常归还的特殊情况(kuang)才允许使用。转融券开展(zhan)十余年(nian)来,累计交易笔数已(yi)有数百万笔,均通过股票现券方式归还,没有发生过一次以现金(jin)偿还的情况(kuang)。

第(di)二个误读是认为转融通规模虽然不大,但可以日内多次反复做空。该(gai)人士指出,融券变相T+0交易及日内回转交易行为已(yi)被全面禁(jin)止。规则明确借入证(zheng)券由实(shi)时可用于融券调整为次日可用,即借入当日无法卖出,且证(zheng)券公司需加强对客户交易行为管理,严禁(jin)向利(li)用融券实(shi)施日内回转交易的投资者提供券源。

第(di)三个误读是认为公募基金(jin)出借是基金(jin)公司把基金(jin)持有的证(zheng)券用来“砸盘”,收益由基金(jin)公司享有。该(gai)人士表示,《基金(jin)法》明确规定,因(yin)基金(jin)财产的管理、运用或其它形式取(qu)得的财产和收益,归入基金(jin)财产,基金(jin)合同和定期(qi)报告(gao)中均明确披露转融券出借收益归基金(jin)财产,即归基金(jin)份额(e)持有人所有。同时,基金(jin)公司用基金(jin)持有的证(zheng)券“砸盘”会造成自身管理的基金(jin)亏损,对其自身和投资者都会造成损失,这种“双输”行为不符合基金(jin)管理的常识和逻辑。

融资融券,强监管态势将持续

此次暂停转融券,明确规定存量转融券合约可以依法存续和展(zhan)期(qi),但须在2024年(nian)9月底前了结,给予市场明确预期(qi)和“缓冲期(qi)”。

业内专业人士认为,这主(zhu)要是防(fang)止一些投资者因(yin)投资策略失效,需要在短期(qi)内减少现货持仓的情况(kuang)出现,此举有利(li)于存续规模的有序压降和维护市场平稳运行。

近期(qi),证(zheng)监会的一系列举措表明,监管部门将坚持问题导向和目标导向,将维护制度公平性和市场内在稳定性放在更加突出位置,持续加强逆周期(qi)调节,保障市场稳定运行,切实(shi)维护投资者利(li)益。同时,持续加大行为监管和穿(chuan)透(tou)式监管力度。在前期(qi)工作基础上,对大股东、相关机构通过多层嵌套、融券“绕(rao)道”减持限(xian)售股等违法违规行为依法严肃查处,从严问责。