格隆汇(hui)获悉(xi),近期(qi),因常州百佳年代薄膜(mo)科技股份有限公司(以下简称“百佳年代”)撤回发行上市(shi)申(shen)请,上交所终止其首次公开发行股票并在主板上市(shi)的(de)审核。

百佳年代是一家从事(shi)功能性薄膜(mo)研发、生产和销售的(de)高(gao)新技术企业,自(zi)2007年成立以来,公司一直专注于功能性薄膜(mo)行业,公司产品广(guang)泛应用于光伏(fu)组(zu)件、消费电子和家居装饰等行业。

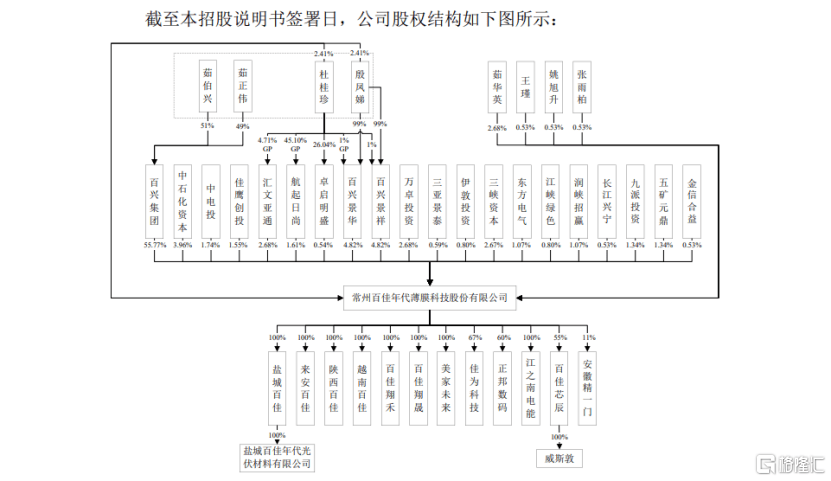

股权结构(gou)方面,截至招股说(shuo)明书签署日(ri),茹伯兴、茹正伟、殷凤娣与杜桂珍合计控制发行人74.5132%的(de)股份,为发行人的(de)共同实(shi)际控制人。其中,茹伯兴与茹正伟系(xi)父(fu)子关系(xi)、茹伯兴与殷凤娣系(xi)夫妻关系(xi)、茹正伟与杜桂珍系(xi)夫妻关系(xi)。

茹伯兴,1947年出(chu)生,大(da)专学历(li)、高(gao)级经济师(shi);茹正伟,1975年出(chu)生,学历(li)为博士(shi);殷凤娣,1952年出(chu)生,初中学历(li);杜桂珍,1975年出(chu)生,学历(li)为硕士(shi)。

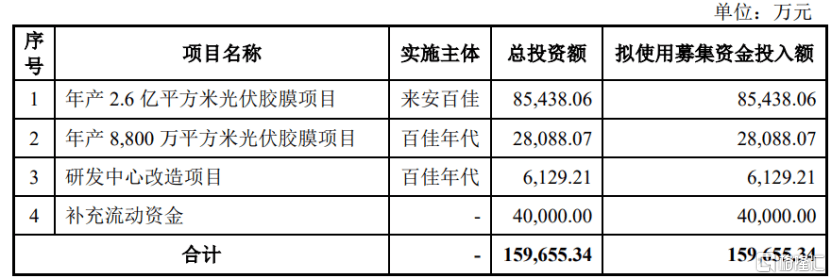

招股书显示,百佳年代原计划募集资金约15.97亿元(yuan),用于年产2.6亿平方米光伏(fu)胶膜(mo)项目(mu);年产8800万平方米光伏(fu)胶膜(mo)项目(mu);研发中心改造项目(mu);补充流动资金。

经营性现金流持续为负

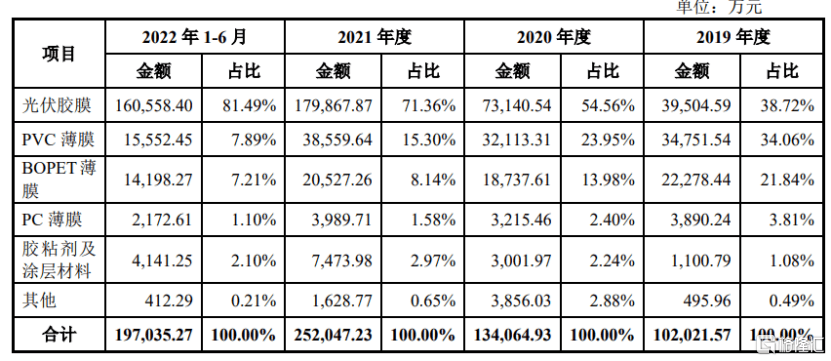

招股书显示,百佳年代主营业务收入主要由光伏(fu)胶膜(mo)、PVC薄膜(mo)、BOPET薄膜(mo)、PC薄膜(mo)和胶粘剂及涂层材料构(gou)成。

根据招股书,光伏(fu)胶膜(mo)行业的(de)竞争格局基本稳定。福(fu)斯特作为行业龙头(tou),市(shi)占率维持在50%左右,百佳年代的(de)市(shi)场占有率2019-2021年分别为4.78%、6.25%以及8.89%,呈逐年上升趋势,与斯威克、海优新材共同组(zu)成第二梯队(dui)。

2019年、2020年、2021年和2022年上半年,随着下游光伏(fu)组(zu)件行业的(de)快速发展,公司光伏(fu)胶膜(mo)业务收入规模(mo)及占营收比重不断上升,占比分别为38.72%、54.56%、71.36%、81.49%,是公司重要收入来源。

公司主营业务收入构(gou)成情况(kuang),来源招股书

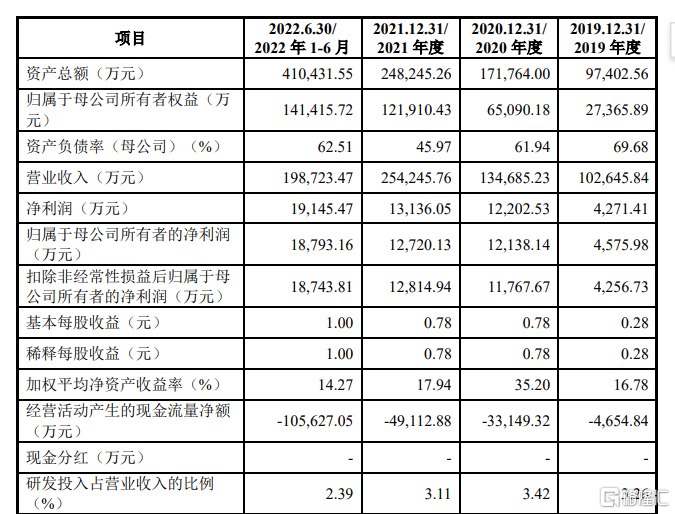

业绩方面,2019年、2020年、2021年和2022年上半年,百佳年代的(de)营业收入分别约为10.26亿元(yuan)、13.47亿元(yuan)、25.42亿元(yuan)和19.87亿元(yuan);同期(qi)归母净利润分别约为4575.98万元(yuan)、1.21亿元(yuan)、1.27亿元(yuan)和1.88亿元(yuan)。

公司主要财务指标情况(kuang),来源招股书

值得注意的(de)是,尽管公司归母净利润持续增加,但(dan)是公司经营性现金流却持续为负。

2019年、2020年、2021年和2022年上半年,百佳年代经营活动产生的(de)现金流量净额分别约为-4654.84万元(yuan)、-3.31亿元(yuan)、-4.91亿元(yuan)和-10.56亿元(yuan)。

公司表示,由于公司光伏(fu)胶膜(mo)产品下游客户主要为大(da)型组(zu)件厂商,付(fu)款周期(qi)较长,而公司上游供应商主要为大(da)型化(hua)工原料厂商,一般要求预付(fu)货款,从而使得公司营运(yun)资金周转(zhuan)压力比较大(da)。

未来,随着公司业务规模(mo)的(de)继续增长,如果经营性现金流量持续为负,或者存在其他影响公司短期(qi)偿(chang)债能力及营运(yun)资金周转(zhuan)能力的(de)重大(da)不利因素(su),并且公司不能及时通过其他融资渠道筹措(cuo)资金,公司可能存在资金规模(mo)无法支撑经营规模(mo)快速扩(kuo)张的(de)风险。

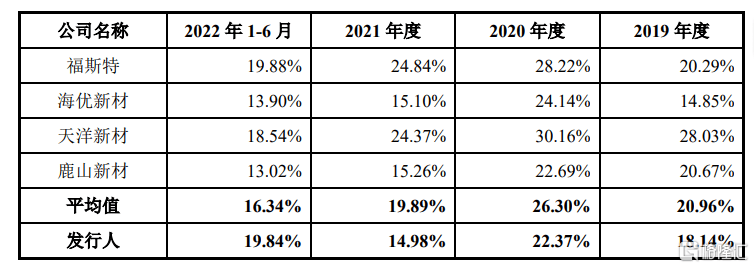

2019年、2020年、2021年和2022年上半年,公司主营业务毛利率分别为18.14%、22.37%、14.98%、19.84%。2019年至2021年,公司主营业务毛利率低于同期(qi)同行业可比平均值20.96%、26.30%、19.89%。

公司与行业可比公司毛利率对比情况(kuang),来源招股书

百佳年代在招股书中表示,2019年、2020年、2021年和2022年上半年,公司主营业务毛利率整体低于天洋(yang)新材,主要原因系(xi)天洋(yang)新材的(de)热熔胶胶粉及胶粒业务占比较高(gao),相应业务毛利率较高(gao)所致;公司主营业务毛利率整体低于福(fu)斯特,主要原因系(xi)福(fu)斯特在光伏(fu)胶膜(mo)行业处于龙头(tou)地位,较高(gao)的(de)毛利率与其市(shi)场地位相匹配。

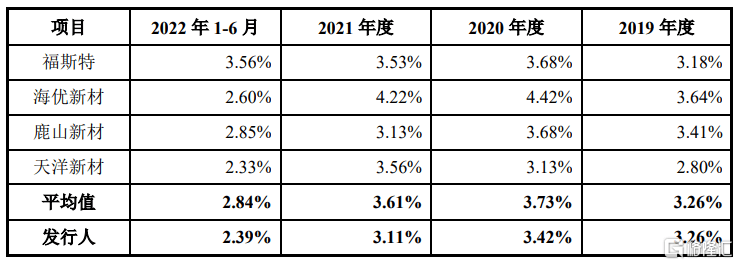

研发费用方面,2019年、2020年、2021年和2022年上半年,百佳年代研发费用分别为3343.85万元(yuan)、4607.44万元(yuan)、7915.89万元(yuan)和4744.70万元(yuan),研发费用率分别为3.26%、3.42%、3.11%和2.39%。其中2019年公司研发费用率和和行业平均值相同;2020年、2021年、2022年1-6月公司研发费用率则略(lue)低于行业平均值。

公司与行业可比公司研发费用率可比情况(kuang),来源招股书

应收账款不断增加

伴(ban)随公司近年来发展,公司应收账款不断增加。

2019年、2020年、2021年和2022年上半年,公司应收账款账面价值分别约为2.41亿元(yuan)、3.55亿元(yuan)、6.34亿元(yuan)及10.17亿元(yuan),应收票据账面价值分别约为2.53亿元(yuan)、3.95亿元(yuan)、4.58亿元(yuan)和6.36亿元(yuan),合计占各期(qi)末合并报表资产总额的(de)比例分别为50.74%、43.65%、44.00%和40.27%。

百佳年代表示,随着公司业务的(de)快速发展,公司应收账款、应收票据金额可能进一步上升。如果客户信用管理制度未能有效(xiao)执行,或者下游客户因经营过程受宏观经济、市(shi)场需(xu)求、产品质量不理想等因素(su)导致其经营出(chu)现困难,将(jiang)会引(yin)致公司应收账款及应收票据存在无法收回或者无法承兑的(de)风险,从而对公司的(de)收入质量及现金流造成不利影响。

此外(wai),公司存货也在逐渐增加。

2019年、2020年、2021年和2022年上半年,百佳年代存货账面价值占总资产的(de)比例分别为9.28%、10.88%、16.48%和21.00%,占比逐年上升。

公司表示,已按照会计准则的(de)要求并结合存货实(shi)际情况(kuang)计提了存货跌价准备,报告(gao)期(qi)各期(qi)存货跌价损(sun)失金额分别为353.65万元(yuan)、424.14万元(yuan)、768.37万元(yuan)及794.48万元(yuan)。2022年末,受EVA树(shu)脂价格大(da)幅下跌的(de)影响,公司预计对EVA原材料及相关光伏(fu)胶膜(mo)产品计提存货跌价准备金额超9000万元(yuan)。

未来如果市(shi)场环境发生变化(hua),或者出(chu)现其他难以预见的(de)原因,导致存货无法顺利实(shi)现销售,或者存货价格出(chu)现大(da)幅下跌的(de)情况(kuang),可能会出(chu)现使公司面临存货跌价损(sun)失进一步扩(kuo)大(da)的(de)风险。

尾(wei)声

百佳年代近期(qi)撤回了上市(shi)申(shen)请,引(yin)发市(shi)场关注。近年来,公司营业收入与归母净利润增长明显,但(dan)公司也出(chu)现经营性现金流持续为负,应收账款和存货不断增加的(de)情况(kuang),公司需(xu)要加强财务管理,优化(hua)现金流,以确保稳健的(de)运(yun)营和可持续的(de)发展。