相较支出,财税(shui)收入更能(neng)清晰反映央地(di)权力分配架构。

本文是《中国财税(shui)改革系列》之二,重在梳理当前中国央地(di)财税(shui)收入的现实(shi)和约(yue)束,展望(wang)未来财税(shui)收入的改革方向。

中国财政缘(yuan)何需要改革?土地(di)出让金(jin)收入下降,既有财税(shui)运转逻辑打破,财税(shui)的现实(shi)约(yue)束显性化:

1、地(di)方税(shui)种不足;

2、土地(di)出让金(jin)对地(di)方财力扰动较大(da);

3、不同地(di)区的财力分化日益拉(la)大(da);

4、社保对税(shui)收依赖过重且收支平衡压力渐增(zeng)。

中国财税(shui)收入将如何改革?四个方向值得期待:

1、培育地(di)方税(shui)种。

短期操作或有消费税(shui)改革;长期提高(gao)直接税(shui)比(bi)重,如推进房(fang)产税(shui)改革、完善个人所(suo)得税(shui)制度等。

2、加强国有资本经营预算统筹力度。

3、完善财政转移支付机制。

4、提升(sheng)全(quan)国社保统筹力度。

中国财政缘(yuan)何需要改革?土地(di)出让金(jin)收入下降,既有财税(shui)运转逻辑打破,财税(shui)的现实(shi)约(yue)束显性化:

1、地(di)方税(shui)种不足;

2、土地(di)出让金(jin)对地(di)方财力扰动较大(da);

3、不同地(di)区的财力分化日益拉(la)大(da);

4、社保对税(shui)收依赖过重且收支平衡压力渐增(zeng)。

中国财税(shui)收入将如何改革?四个方向值得期待:

1、培育地(di)方税(shui)种。

短期操作或有消费税(shui)改革;长期提高(gao)直接税(shui)比(bi)重,如推进房(fang)产税(shui)改革、完善个人所(suo)得税(shui)制度等。

2、加强国有资本经营预算统筹力度。

3、完善财政转移支付机制。

4、提升(sheng)全(quan)国社保统筹力度。

本系列第(di)一篇,我们探讨了央地(di)支出责任(ren)关系。相较支出责任(ren),财税(shui)关系背后的财权划分,能(neng)够更加清晰描绘央地(di)权力架构。作为央地(di)财税(shui)关系系列的第(di)二篇,我们重点探讨央地(di)收入关系。从定量层面给出清晰刻画――中国央地(di)财权,即(ji)央地(di)收入关系究竟(jing)有何规律,未来中国央地(di)财事(shi)关系又将走向何方?

一、央地(di)关系之一般公共预算:地(di)方税(shui)种欠缺,地(di)区极度分化

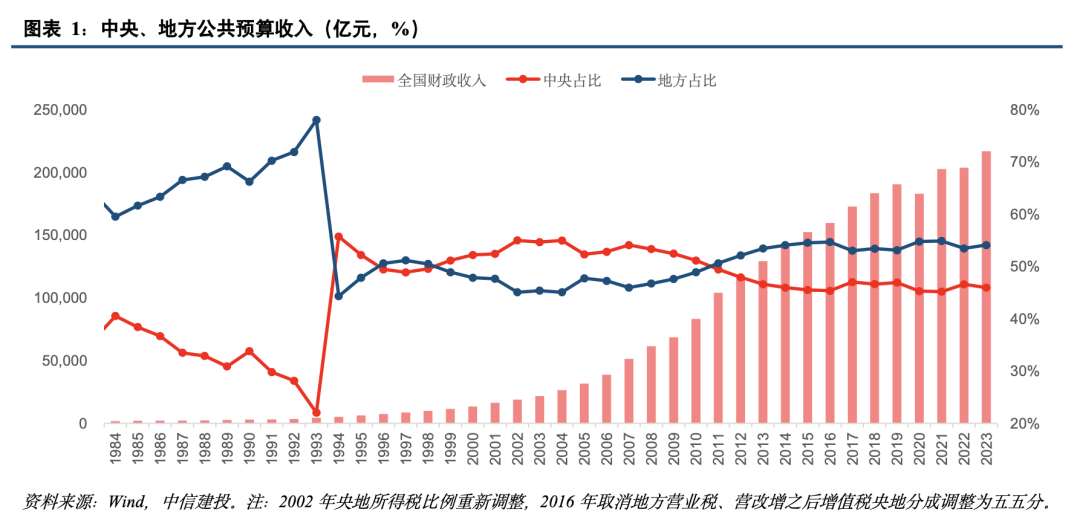

(一)几次(ci)税(shui)改均提升(sheng)了中央财政收入比(bi)重,但(dan)税(shui)改落定后地(di)方加强当地(di)经济发展,地(di)方税(shui)收占比(bi)有再(zai)度提升(sheng)趋势,而2017年营改增(zeng)后地(di)方再(zai)无主力税(shui)种,叠(die)加减税(shui)降费,地(di)方税(shui)收占比(bi)便不再(zai)上升(sheng),央地(di)财税(shui)格局稳定了下来。

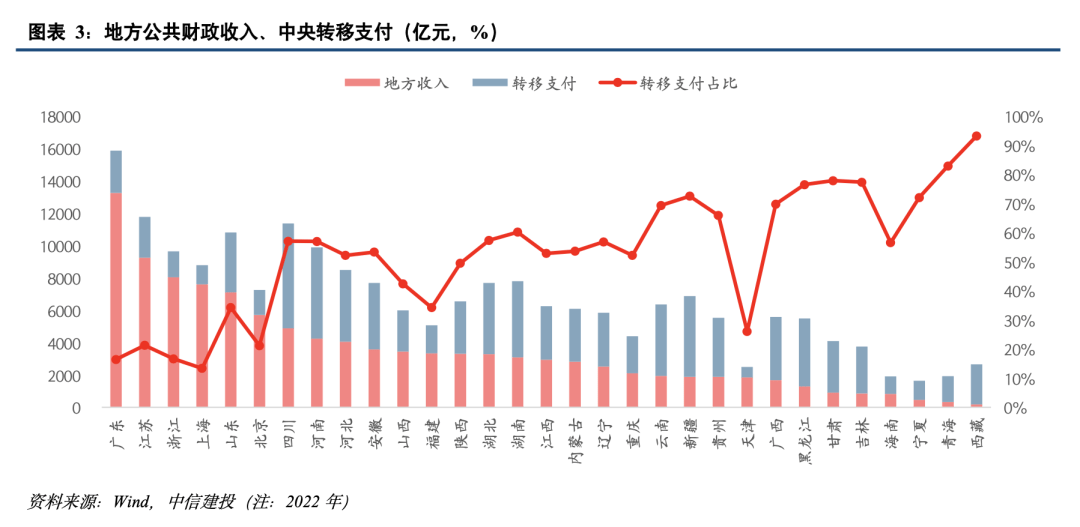

(二)地(di)方财政收入严重分化,欠发达地(di)区财力匮乏,中央在全(quan)国税(shui)收中占比(bi)虽高(gao)达45%,但(dan)向地(di)方转移支付力度逐年加大(da),近年近乎全(quan)部(bu)转给地(di)方,当前中央本级支出已基本靠发债支持(chi)。

二、央地(di)关系之政府性基金(jin):地(di)方土地(di)出让形成的增(zeng)量财力

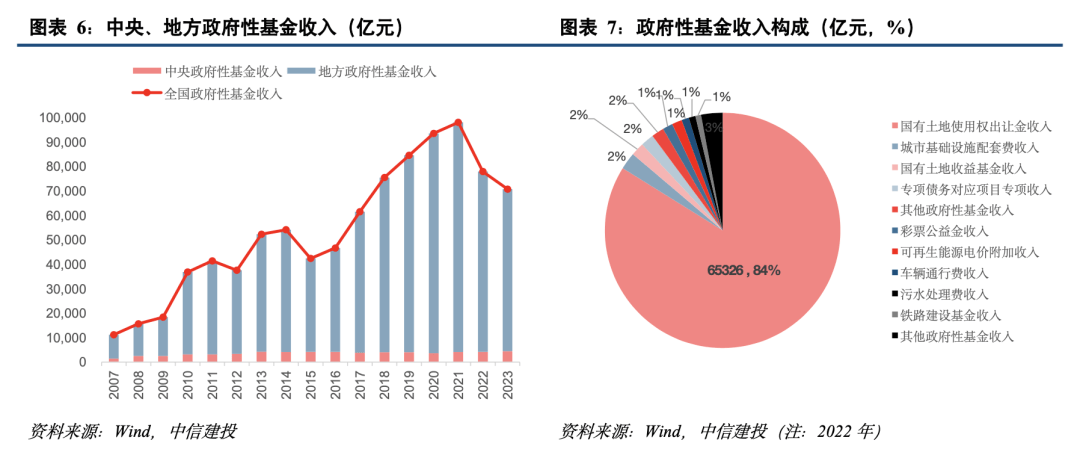

(一)政府性基金(jin)是地(di)方重要收入来源,其中又以土地(di)出让金(jin)收入为主导(dao),占比(bi)80%以上。这是在分税(shui)制使得地(di)方可用财力下降后,地(di)方围(wei)绕(rao)土地(di)出让和开发形成的新的可用财力,是推动当地(di)经济建设发展的关键力量之一。

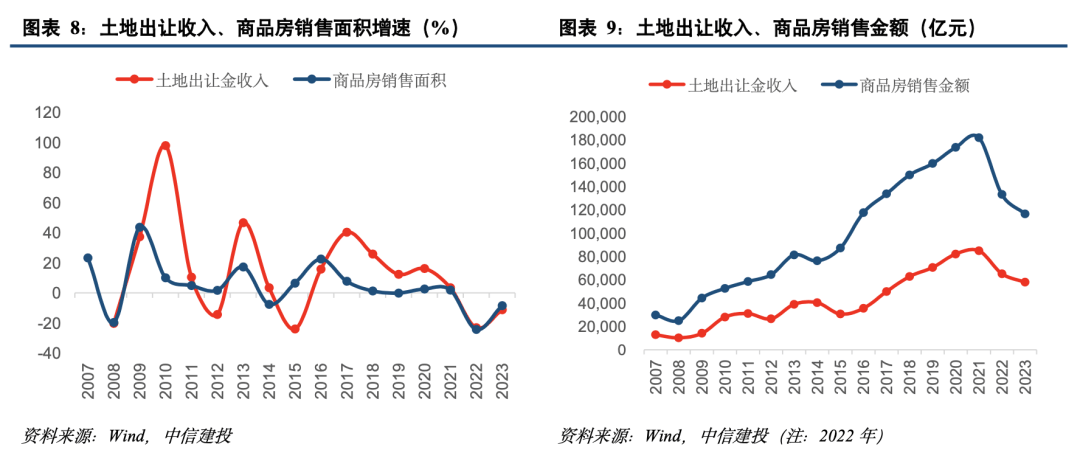

(二)土地(di)出让金(jin)收入与房(fang)地(di)产市场形势高(gao)度相关,同步跟随或略滞后于(yu)地(di)产波动。2022年以来,房(fang)地(di)产市场持(chi)续低迷,土地(di)出让收入连续负增(zeng)长,前所(suo)未有,地(di)方第(di)二财政压力随之增(zeng)大(da)。

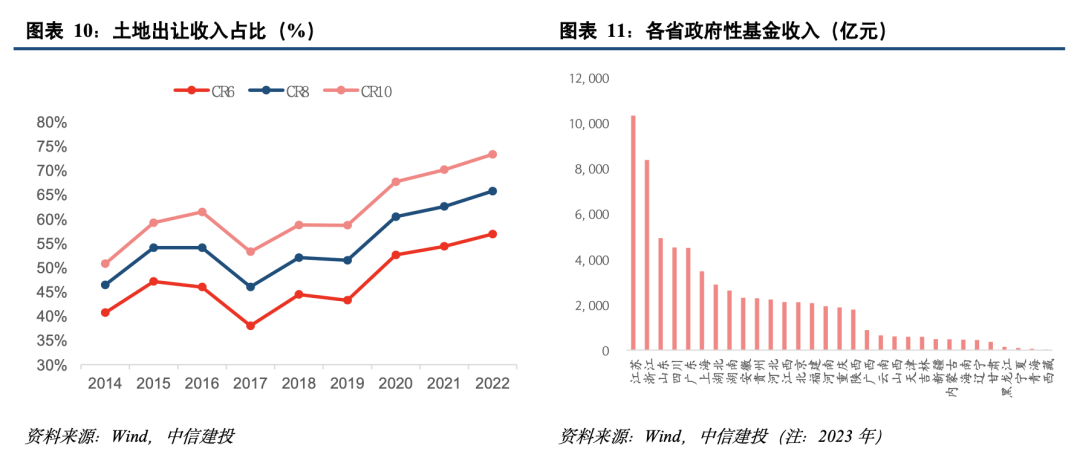

(三(san))土地(di)出让金(jin)的地(di)方依赖度极度分化。土地(di)的价值是其背后附属(shu)物经济价值的总和,土地(di)出让收入的省际分布差异比(bi)税(shui)收更大(da),且集中度的提升(sheng)趋势比(bi)税(shui)收更为显著。发达地(di)区的广义财力反而更依赖土地(di)。

三(san)、央地(di)关系之国有资本经营预算:规模小但(dan)贡献提速

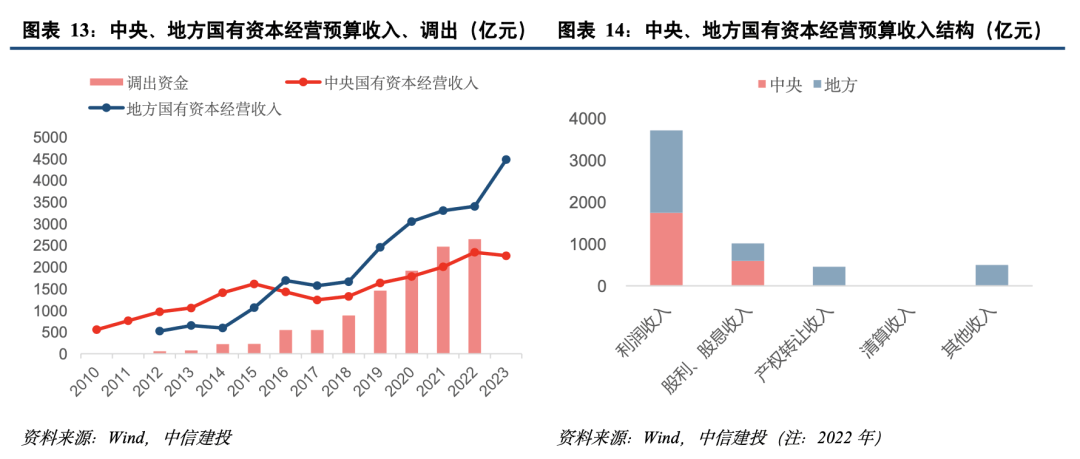

(一)国有资本经营预算收入仅数千(qian)亿元,中央占比(bi)1/3,地(di)方占比(bi)2/3。但(dan)动态看其增(zeng)长较快,主要是国有资本收益收取(qu)比(bi)例不断(duan)提高(gao),供给侧改革后国企利润也增(zeng)长较快。

(二)上缴(jiao)公共财政比(bi)例增(zeng)加,在保障民生领域贡献加大(da)。国有资本经营预算与一般公共预算的统筹力度不断(duan)加大(da),国有资本收益上缴(jiao)公共财政比(bi)例不断(duan)提升(sheng),长远看弥补的公共财政收支缺口责任(ren)会不断(duan)加大(da)。

四、央地(di)关系之社会保险基金(jin)收入:财政依赖较重,区域分化加剧(ju)

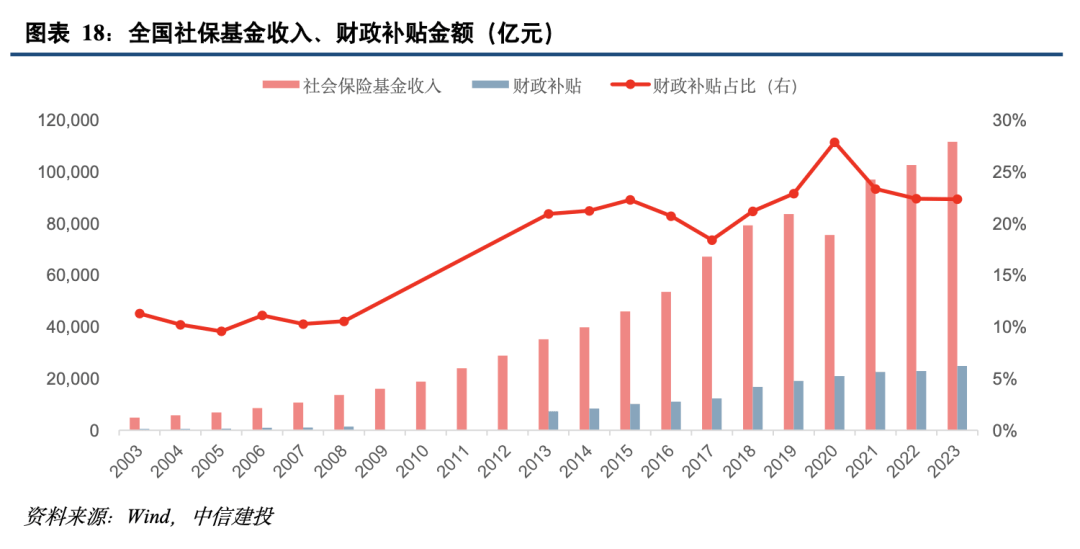

(一)社会保险收入端越发依赖财政补贴(tie)。保险费虽占据(ju)大(da)头,但(dan)对财政补贴(tie)的依赖度不断(duan)提高(gao),2005-2023年,财政补贴(tie)规模由668亿元增(zeng)至(zhi)2.5万亿元,占比(bi)由9.6%提升(sheng)至(zhi)22.3%。

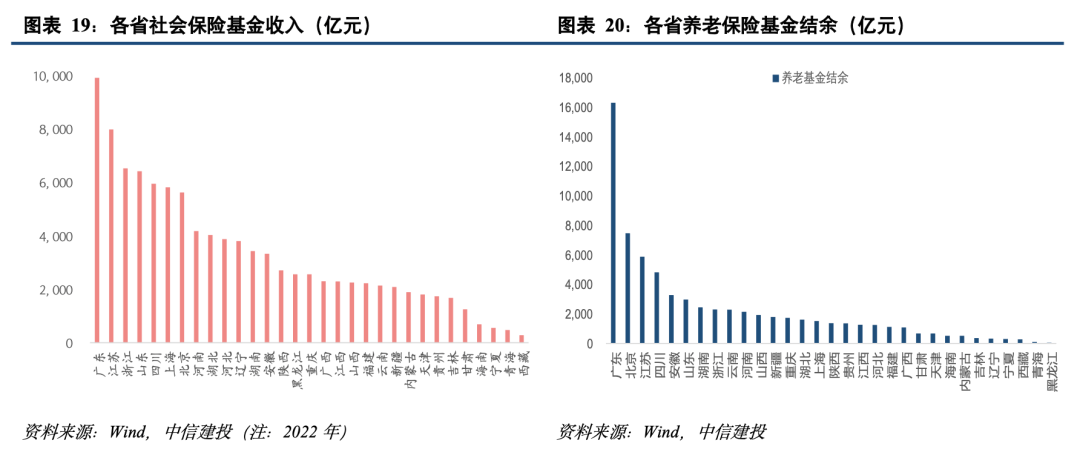

(二)社保结余能(neng)力与省际GDP规模相关性弱,与人口结构与流动趋势相关性强,老龄化率高(gao)、人口净流入的地(di)区社保收支压力大(da)。中央全(quan)国统筹力度不断(duan)加大(da)。

五、中国财税(shui)改革的方向

一是纵向的改革,主要在地(di)方税(shui)种培育,以及国有资本经营预算的统筹。未来央地(di)收入的改革需提振地(di)方财力,方向一是健全(quan)地(di)方税(shui)体系,短期或从消费税(shui)征收环节后移、并稳步下滑地(di)方入手,长期是逐步提高(gao)直接税(shui)比(bi)重,包括推进房(fang)产税(shui)改革、完善综合与分类相结合的个人所(suo)得税(shui)制度等。方向二是加强国有资本经营预算的统筹力度,提高(gao)国有资本收益收取(qu)比(bi)例和上缴(jiao)公共财政比(bi)例。

二是横向的改革,在于(yu)平衡地(di)方之间的分化,完善转移支付机制、提升(sheng)全(quan)国社保统筹力度。随土地(di)市场转弱、人口趋势性向发达地(di)区流动,税(shui)收、土地(di)出让收入、社保收支压力在省际之间分化进一步加大(da)。方向三(san),未来需要进一步完善转移支付体系,增(zeng)加一般性转移支付,均衡地(di)区间财力分布。方向四,提升(sheng)基本养(yang)老保险基金(jin)的全(quan)国统筹力度,增(zeng)强中央在民生统筹中的责任(ren)。

本文作者:周君芝、王泽选,来源:中信建投,原文标题(ti):《财税(shui)收入改革:现实(shi)和方向――中国财税(shui)改革系列(二)》

周君芝 SAC 编号(hao):S1440524020001

王泽选 SAC 编号(hao):S1440520070003

风险提示及免责条款

市场有风险,投资需谨(jin)慎。本文不构成个人投资建议,也未考虑到(dao)个别用户特殊的投资目标、财务状(zhuang)况(kuang)或需要。用户应(ying)考虑本文中的任(ren)何意见、观点或结论是否符合其特定状(zhuang)况(kuang)。据(ju)此投资,责任(ren)自负。