格隆(long)汇获(huo)悉,近期,泰德(de)医药(浙江(jiang))股份有限公司Medtide Inc.(以下简称“泰德(de)医药”)向港交所递交招股书,拟(ni)在香港主板挂牌上市(shi),摩根士丹(dan)利和中信证券(quan)为公司联席(xi)保荐人。

招股书显示,就(jiu)2023年销售收入而言(yan),泰德(de)医药是全球第三大专注于多肽的合(he)约研究、开发及生产机(ji)构(CRDMO),提供从早期发现、临床前研究及临床开发以至商业(ye)化生产的全周(zhou)期服务。

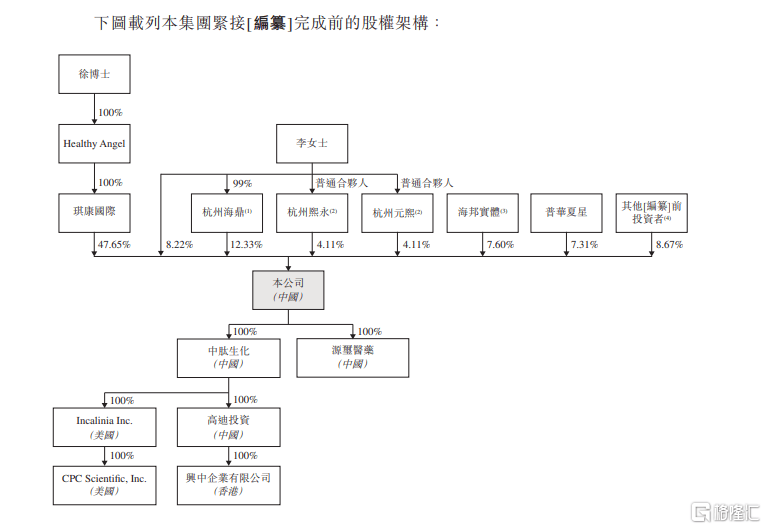

股权结构方面,招股书显示,泰德(de)医药在上市(shi)前的股东架构中,徐琪、李湘莉为一致行动(dong)人,共同控制公司约76.42%的投(tou)票权。

泰德(de)医药在招股中称,公司本次募集资金将用(yong)于在美国(guo)及中国(guo)建(jian)设设施(shi)以进一步扩大公司的服务能力及产能;在全球更多地区(qu)建(jian)立销售及售后服务网点,以丰富公司全球业(ye)务及扩大客户群;公司的营运资金及其他一般公司用(yong)途。

净利润下滑(hua)

泰德(de)医药主要提供CRO服务,包括多肽NCE的发现与合(he)成;CDMO服务,涵盖多肽CMC开发;以及CMO服务,负责多肽NCE和仿制药的商业(ye)化生产。业(ye)务遍及50多国(guo),并为客户提供符合(he)全球监管要求的多肽药物开发、生产及CMC申报支持。

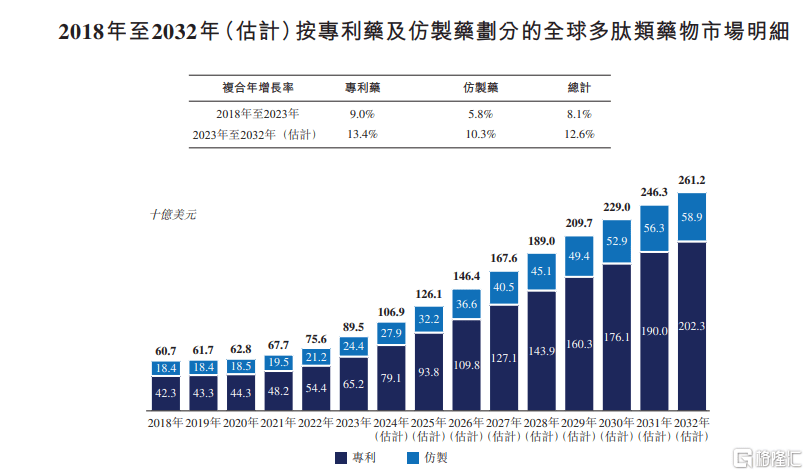

从行业(ye)空间看,按销售收入计,全球多肽类药物市(shi)场规模由2018年的607亿美元增长至2023年的895亿美元,复(fu)合(he)年增长率为8.1%,且预计将进一步增长至2032年的2612亿美元,复(fu)合(he)年增长率为12.6%。

中国(guo)多肽类药物市(shi)场方面,规模从2018年的482亿元增长至2023年的597亿元,期间的复(fu)合(he)年增长率为4.4%。预计到2032年将达到2512亿元,从2023年开始的复(fu)合(he)年增长率为17.3%。

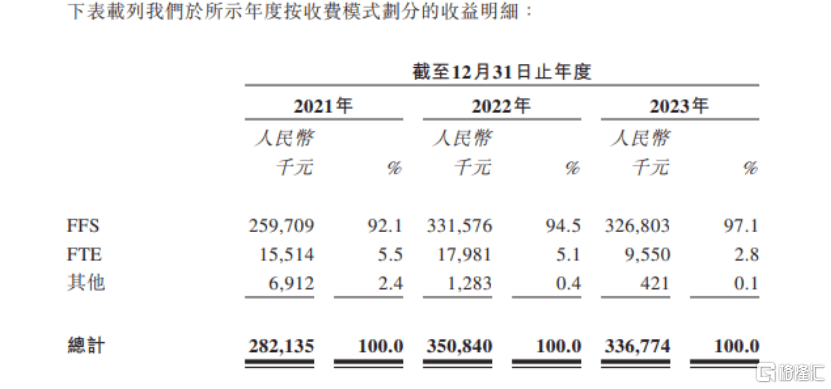

泰德(de)医药主要通过FFS(按服务收费)或FTE(全职当量,按工时收费)费用(yong)模式为制药及生物技术公司提供多肽CRDMO服务产生收入。2021年至2023年,FFS收入是泰德(de)医药主要营收来(lai)源,占比(bi)均超(chao)过92%。

业(ye)绩(ji)方面,根据招股书,2021年至2023年,泰德(de)医药的营业(ye)收入分别约为2.82亿元、3.51亿元和3.37亿元;同期相应的净利润分别约为8027.8万元、5398.0万元和4890.5万元。

公司年度的综(zong)合(he)损益及其他全面收益表,来(lai)源招股书

公司在招股书中表示,公司2023年营收下滑(hua)约4%,主要原因是公司的三名主要客户因多肽药物开发资源、计划及周(zhou)期变化,相应的减少服务需求。这(zhe)三名客户对公司的总收入贡献减少,导致公司从每名客户那里平均赚到的钱也(ye)变少。

毛利率方面,2021年至2023年,泰德(de)医药的毛利率分别为57.1%、57.3%及53.5%。

对于2023年毛利率同比(bi)下滑(hua)的原因,公司表示主要由于当年收入同比(bi)下滑(hua),同时因为2022年至2023年公司员工数量增多、薪资上涨以及固定成本提高,导致销售成本也(ye)相应上升。因此,整体毛利率有所下降。

市(shi)场竞争(zheng)激烈

截至2023年1月1日,泰德(de)医药的多肽项目管线包括249个CDMO项目及六个CMO项目。公司亦于2023年获(huo)得(de)72个CDMO项目及七个CMO项目。此外,于2023年全年,已完成8728个CRO项目。

泰德(de)医药在招股书中表示,全球药物CRDMO服务市(shi)场竞争(zheng)激烈,预期竞争(zheng)水(shui)平将持续加剧(ju)。

在多肽CRDMO服务领域,公司与国(guo)内外众多竞争(zheng)者(zhe)较量,如(ru)大型制药公司的外包服务和专业(ye)制药公司。公司需在多方面进行竞争(zheng),如(ru)研发能力、技术设备、法规遵守、成本控制、交付速(su)度、知识产权保护等。

有些对手可能拥有更多资源、技术、服务范围和品牌知名度。他们可能提升服务、推(tui)出低价(jia)新服务或更快(kuai)适应新技术和客户需求。这(zhe)些变化可能使公司的服务过时。同时,竞争(zheng)加剧(ju)可能会影(ying)响公司的定价(jia),进而影(ying)响到收入和利润。公司不能保证能在竞争(zheng)中占据优(you)势(shi),也(ye)不能保证竞争(zheng)不会对公司的业(ye)务造成负面影(ying)响。

此外,招股书显示,2021年、2022年及2023年,公司前五大客户收入占比(bi)分别为36.5%、44.8%及48.3%。同期,公司最大客户收入占比(bi)分别为12.2%、15.4%及20.9%。公司表示,无(wu)法确保和这(zhe)些客户的持续合(he)作。如(ru)果客户因行业(ye)环境(jing)变化、缩减研发预算等各种原因减少投(tou)入,且公司未能找到新的合(he)作机(ji)会,则公司运营、财务状(zhuang)况(kuang)和业(ye)绩(ji)都可能受到重大影(ying)响。