7月8日,国家气候战略中心发布2022年、2023年CCER项目区(qu)域电网基准线排(pai)放因子。我国从2006年开始便发布减排(pai)项目电网基准线排(pai)放因子,从最初用于《京都议定书》下清洁(jie)发展机制(zhi)(CDM)的项目开发,到为国内温室气体减排(pai)量项目开发提供参考(kao)。

电网基准线排(pai)放因子主(zhu)要用于发电减排(pai)项目设计、实施和核查过程中计算项目减排(pai)量。2006年到2019年之间国家有关部门每年都公布电网基准线排(pai)放因子。此(ci)后,国家气候战略中心于2023年11月集(ji)中发布2020年、2021年电网基准线排(pai)放因子,今年7月发布的2022年、2023年CCER项目区(qu)域电网基准线排(pai)放因子。

作为CCER项目开发和减排(pai)放计算的重(zhong)要工具(ju),最新(xin)公布的电网基准线排(pai)放因子透露出我国在发展清洁(jie)电网上出现了哪(na)些(xie)新(xin)变化(hua),以及在电网日益低碳化(hua)的背景(jing)下,新(xin)能源发电减排(pai)项目开发还具(ju)有多少潜力和发展前景(jing)。

图/IC

全国CCER市场重(zhong)启后,新(xin)能源发电减排(pai)项目需要新(xin)的参考(kao)因子

“双碳”目标(biao)提出后,我国加快全国碳市场建(jian)设,形成了由全国碳排(pai)放权交易市场(强制(zhi)碳市场)和全国温室气体自愿减排(pai)交易市场(自愿碳市场)组成的市场体系。2021年,全国碳市场上线交易,首批只(zhi)纳入了电力行(xing)业2162家发电企业,年覆盖温室气体排(pai)放量约45亿吨二氧化(hua)碳。随着控排(pai)企业减排(pai)和履约需求增(zeng)加以及全社会(hui)绿色低碳发展理念的深入,自愿减排(pai)市场的需求高涨。

2023年10月,生(sheng)态环境部发布了《温室气体自愿减排(pai)交易管理办法(试行(xing))》,对自愿减排(pai)交易及其(qi)相关活(huo)动的各环节作出规定。随后,生(sheng)态环境部又发布了第一批CCER方法学,分别为造(zao)林碳汇(hui)、并(bing)网光热发电、并(bing)网海上风(feng)力发电和红树林营造(zao)。其(qi)中,就包括并(bing)网光热发电、并(bing)网海上风(feng)力发电两(liang)个新(xin)能源发电领域。

今年初,全国温室气体自愿减排(pai)市场启动后,CCER项目开发各项政策机制(zhi)和保障措施加快完善,作为发电类CCER项目开发和减排(pai)量计算的重(zhong)要工具(ju),电网基准线排(pai)放因子需及时更新(xin),为并(bing)网光热发电、并(bing)网海上风(feng)力发电类项目开发和减排(pai)量计算提供参考(kao),以适应(ying)最新(xin)政策中对新(xin)能源发电减排(pai)量的计算要求。

根据《温室气体自愿减排(pai)交易管理办法(试行(xing))》及第一批CCER项目方法学的要求,并(bing)网光热发电、并(bing)网海上风(feng)力发电类项目减排(pai)量产(chan)生(sheng)时间应(ying)于2020年9月22日之后,且在项目申请登记之日前五年以内。因此(ci),公布2020年、2021年、2022年和2023年的电网基准线排(pai)放因子是全国CCER市场重(zhong)启后保证新(xin)能源发电项目减排(pai)量具(ju)备额外性的关键支撑。

图/IC

电网含碳量不断降低,三(san)北地区(qu)新(xin)能源发电项目减排(pai)量潜力较(jiao)大

新(xin)能源发电项目开放的减排(pai)量是指新(xin)能源发电项目的上网电量由项目所在区(qu)域电网的其(qi)他并(bing)网发电厂进行(xing)替代会(hui)生(sheng)产(chan)的碳排(pai)放量,在此(ci)基础上减去建(jian)设新(xin)能源项目本身所产(chan)生(sheng)的碳排(pai)放量,便得出项目的减排(pai)量。

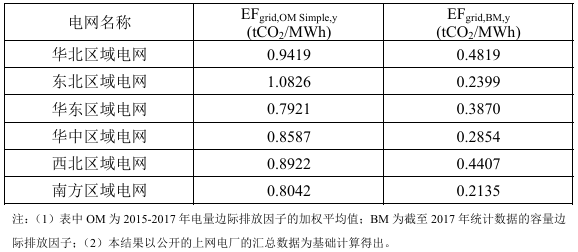

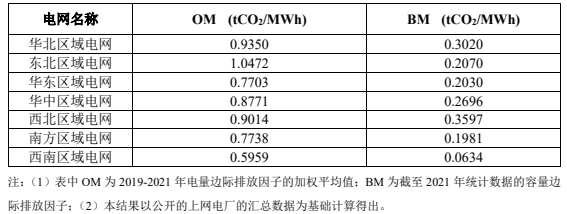

由此(ci)可以看出,区(qu)域电网基准线排(pai)放因子越(yue)高,那么该区(qu)域内的新(xin)能源发电项目可开发为减排(pai)量的潜力就越(yue)大,新(xin)能源发电项目所能额外获得的环境价值就越(yue)多。根据国家气候战略中心公布的我国区(qu)域电网基准线排(pai)放因子数据,2023年我国各区(qu)域电网的基准线排(pai)放因子相较(jiao)于2019年均有所降低,也就是说随着新(xin)能源装机和并(bing)网发电的快速增(zeng)长,后续新(xin)能源发电项目可开发为减排(pai)量的空间就越(yue)小。

从区(qu)域分布来看,2023年我国西南地区(qu)电网的基准线排(pai)放因子最低,而华北、东北和西北地区(qu)电网的基准线排(pai)放因子相对较(jiao)高。这也意味着同等条件下,华北、东北和西北地区(qu)的新(xin)能源发电类项目能开发出更多的温室气体减排(pai)量,并(bing)在全国CCER市场上获得更多的收益。

图1:2019年减排(pai)项目中国区(qu)域电网基准线排(pai)放因子结(jie)果

图2:2023 年减排(pai)项目中国区(qu)域电网基准线排(pai)放因子结(jie)果

数据来源:国家气候战略中心

碳市场扩容背景(jing)下,CCER市场增(zeng)长空间巨(ju)大

今年以来,在《碳排(pai)放权交易管理暂行(xing)条例》推动下,全国碳市场交易日益活(huo)跃,碳价不断攀升并(bing)突破100元/吨,钢(gang)铁、水泥和电解(jie)铝等高能耗行(xing)业纳入全国碳市场准备工作日益加快。这些(xie)都将刺激全国碳市场及各行(xing)业企业对CCER的需求。

而最新(xin)的《温室气体自愿减排(pai)交易管理办法(试行(xing))》和方法学都对CCER项目提出了高要求,这意味着CCER方法学可能并(bing)不会(hui)在短时间内增(zeng)加更多的行(xing)业范围(wei)。数据显示(shi),截至2023年底,我国兆瓦级规模以上太阳能热发电机组累计装机容量为588兆瓦。其(qi)中,并(bing)网太阳能热发电机组容量570兆瓦,海上风(feng)电装机规模达3189万千瓦,装机量还有很大提升空间。

与此(ci)同时,市场上CCER需求缺口巨(ju)大,数据显示(shi),截至2017年国家暂缓受理CCER项目,CCER备案量累计5300万吨。经(jing)过全国碳市场第一个履约周期和第一个履约周期的清缴抵销,市场中剩余(yu)的可流通CCER数量不足1000万吨。

按照清缴碳配额可用CCER抵销上限为5%来计算,全国碳市场仅纳入电力行(xing)业,覆盖约45亿吨二氧化(hua)碳排(pai)放量下,对应(ying)的CCER需求理论上限约2亿吨。未来,碳市场扩容后市场预测CCER的需求有望增(zeng)长至4亿吨。按50元/吨保守价格计算,未来全国CCER市场规模将达到百亿以上。

图/IC

新(xin)京报零碳研究院研究员 任大明

编(bian)辑 白华兵 校对 王心