���֧������˰(shui)��(shou)�����������(fan)ӳ���Ȩ������ܹ���

�����ǡ��й���˰(shui)�ĸ�ϵ��(lie)��֮(zhi)��(er)������������(dang)ǰ�й���ز�˰(shui)��(shou)���(de)��ʵ��Լ����չ��δ����˰(shui)��(shou)���(de)�ĸ﷽��

�й�����Ե��(he)��(xu)Ҫ�ĸ���س���(rang)����(shou)����(xia)������(ji)�в�˰(shui)��ת�����ƣ���˰(shui)��(de)��ʵԼ�����Ի���

1���ط�˰(shui)�ֲ��㣻

2�����س���(rang)��Եط������Ŷ��ϴ�(da)��

3����ͬ����(qu)��(de)�����ֻ���������(da)��

4���籣��˰(shui)��(shou)����������(qie)��(shou)֧ƽ(ping)��ѹ��������

�й���˰(shui)��(shou)�뽫���(he)�ĸ�ĸ�����ֵ(zhi)���ڴ���

1�������ط�˰(shui)�֡�

���ڲ�����������˰(shui)�ĸ��(chang)����(ti)��ֱ��˰(shui)��(bi)�أ����ƽ�����˰(shui)�ĸ���Ƹ�����(suo)��˰(shui)�ƶȵ�(deng)��

2����ǿ�����ʱ���ӪԤ��ͳ�����ȡ�

3�����Ʋ���ת��֧�����ơ�

4����(ti)��ȫ���籣ͳ�����ȡ�

�й�����Ե��(he)��(xu)Ҫ�ĸ���س���(rang)����(shou)����(xia)������(ji)�в�˰(shui)��ת�����ƣ���˰(shui)��(de)��ʵԼ�����Ի���

1���ط�˰(shui)�ֲ��㣻

2�����س���(rang)��Եط������Ŷ��ϴ�(da)��

3����ͬ����(qu)��(de)�����ֻ���������(da)��

4���籣��˰(shui)��(shou)����������(qie)��(shou)֧ƽ(ping)��ѹ��������

�й���˰(shui)��(shou)�뽫���(he)�ĸ�ĸ�����ֵ(zhi)���ڴ���

1�������ط�˰(shui)�֡�

���ڲ�����������˰(shui)�ĸ��(chang)����(ti)��ֱ��˰(shui)��(bi)�أ����ƽ�����˰(shui)�ĸ���Ƹ�����(suo)��˰(shui)�ƶȵ�(deng)��

2����ǿ�����ʱ���ӪԤ��ͳ�����ȡ�

3�����Ʋ���ת��֧�����ơ�

4����(ti)��ȫ���籣ͳ�����ȡ�

��ϵ��(lie)��һƪ������(men)̽(tan)��(tao)�����֧�����ι�ϵ�����֧�����Σ���˰(shui)��ϵ�����(de)��Ȩ���֣��ܹ���������������Ȩ���ܹ�����Ϊ��ز�˰(shui)��ϵϵ��(lie)��(de)�ڶ�(er)ƪ������(men)�ص�̽(tan)��(tao)�����(shou)���ϵ���Ӷ���������������̻������й���ز�Ȩ����(ji)�����(shou)���ϵ�����к�(he)���ɣ�δ���й���ز��¹�ϵ�ֽ���(zou)���(he)����

һ����ع�ϵ֮(zhi)һ��(ban)����Ԥ�㣺�ط�˰(shui)��Ƿȱ������(qu)���ȷֻ�

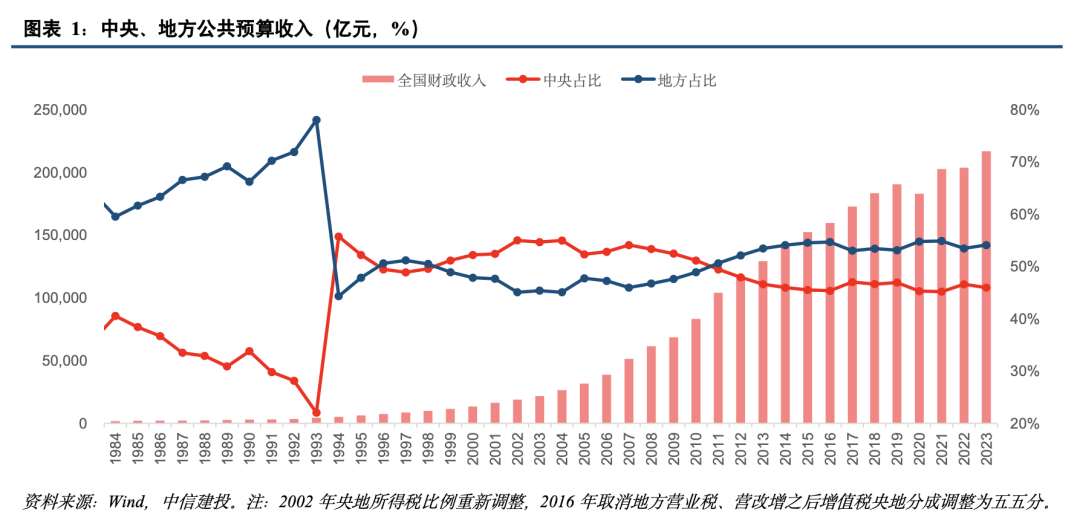

��һ������˰(shui)�ľ���(ti)�������������(shou)���(bi)�أ���˰(shui)���䶨��ط���ǿ��(dang)�ؾ��÷�չ���ط�˰(shui)��(shou)ռ��(bi)���ٶ���(ti)�����ƣ���2017��Ӫ������ط���������˰(shui)�֣����Ӽ�˰(shui)���ѣ��ط�˰(shui)��(shou)ռ��(bi)�㲻����������ز�˰(shui)��(ge)���ȶ�����(xia)����

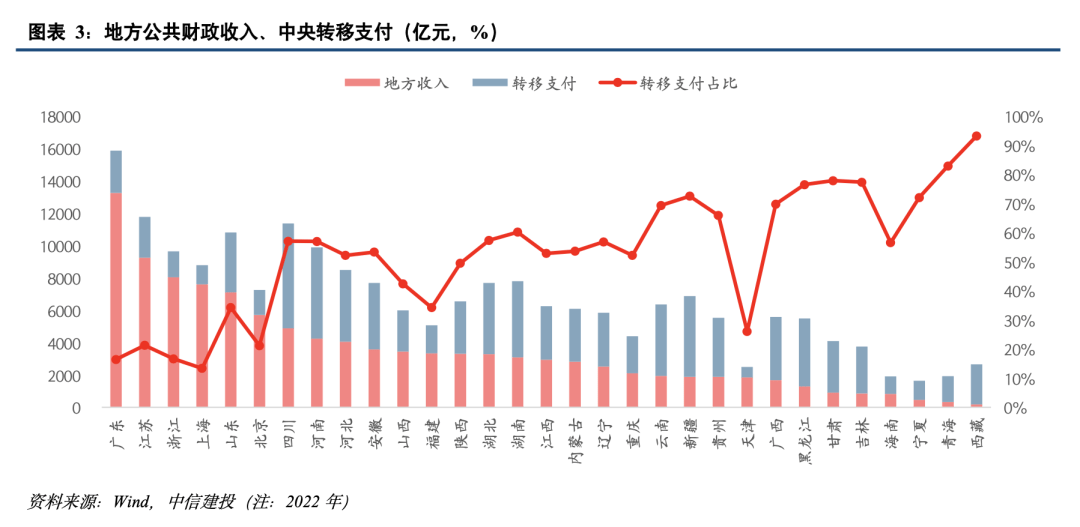

����(er)���ط�������(shou)����(yan)�طֻ���Ƿ����(da)����(qu)�����ѷ���������ȫ��˰(shui)��(shou)��ռ��(bi)��ߴ�(da)45%������ط�ת��֧��������(zhu)��Ӵ�(da)���������(hu)ȫ��ת���ط�����(dang)ǰ���뱾��(ji)֧���ѻ�������ծ֧�֡�

��(er)����ع�ϵ֮(zhi)�����Ի��𣺵ط����س���(rang)�γɵ�(de)��������

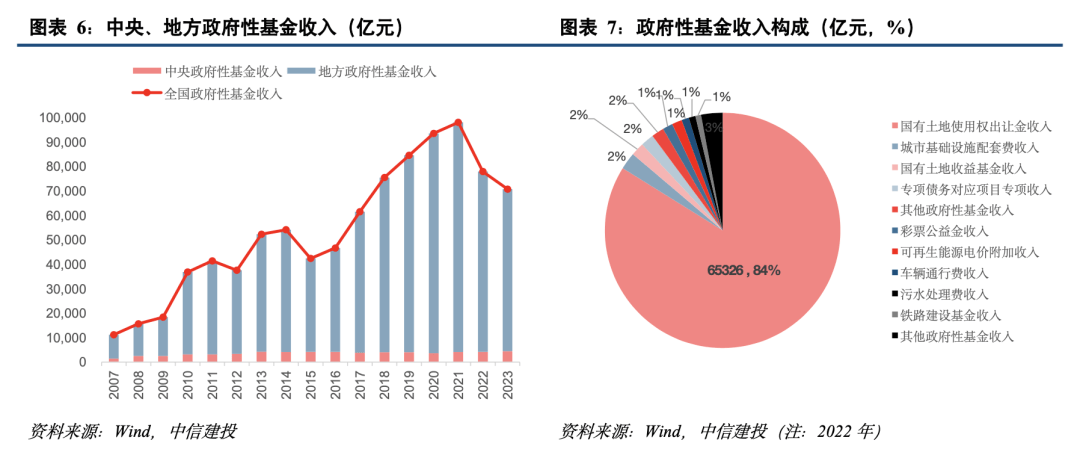

��һ�������Ի����ǵط���Ҫ��(shou)����Դ(yuan)�������������س���(rang)����(shou)��Ϊ������ռ��(bi)80%���ϡ������ڷ�˰(shui)��ʹ�õط����ò�����(xia)���ط�Χ(wei)�����س���(rang)�Ϳ����γɵ�(de)�µ�(de)���ò��������ƶ���(dang)�ؾ��ý��跢չ��(de)�ؼ�����֮(zhi)һ��

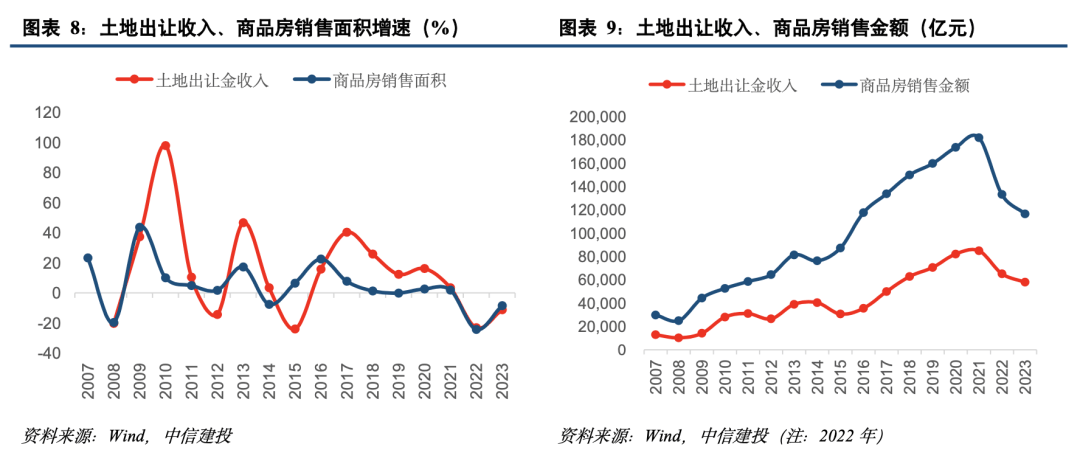

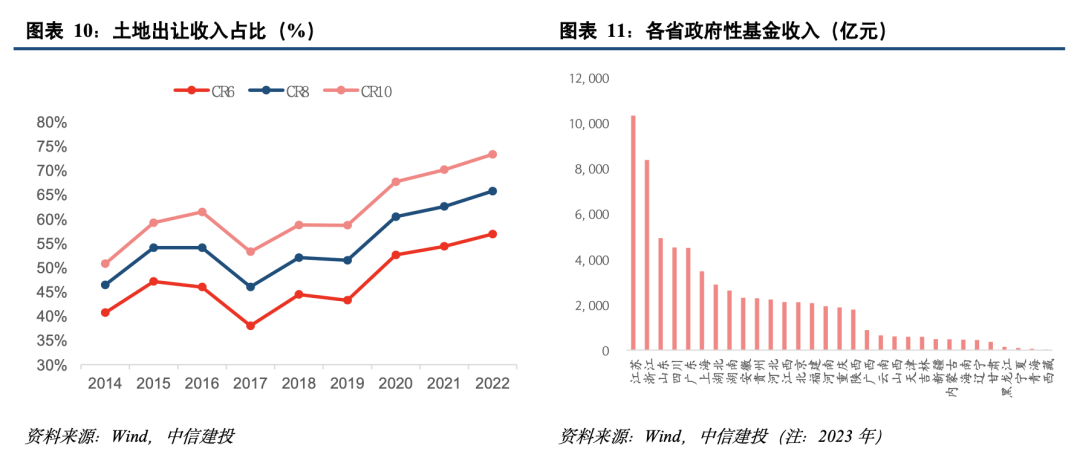

����(er)�����س���(rang)����(shou)���뷿�ز��г����Ƹ߶���أ�ͬ����������ͺ��ڵز���(bo)����2022�����������ز��г�����(xu)����(mi)�����س���(rang)��(shou)������(xu)��(fu)����(chang)��ǰ��(suo)δ�У��ط��ڶ�(er)����ѹ����֮(zhi)����(da)��

���������س���(rang)���(de)�ط������ȼ��ȷֻ������ص�(de)��ֵ(zhi)���䱳�����ᆳ�ü�ֵ(zhi)��(de)��(zong)�ͣ����س���(rang)��(shou)���(de)ʡ��(ji)�ֲ���(cha)���(bi)˰(shui)��(shou)����(da)����(qie)���жȵ�(de)��(ti)�����Ʊ�(bi)˰(shui)��(shou)��Ϊ����������(da)����(qu)��(de)���������(fan)�����������ء�

������ع�ϵ֮(zhi)�����ʱ���ӪԤ�㣺��ģ(mo)С��������(ti)��(su)

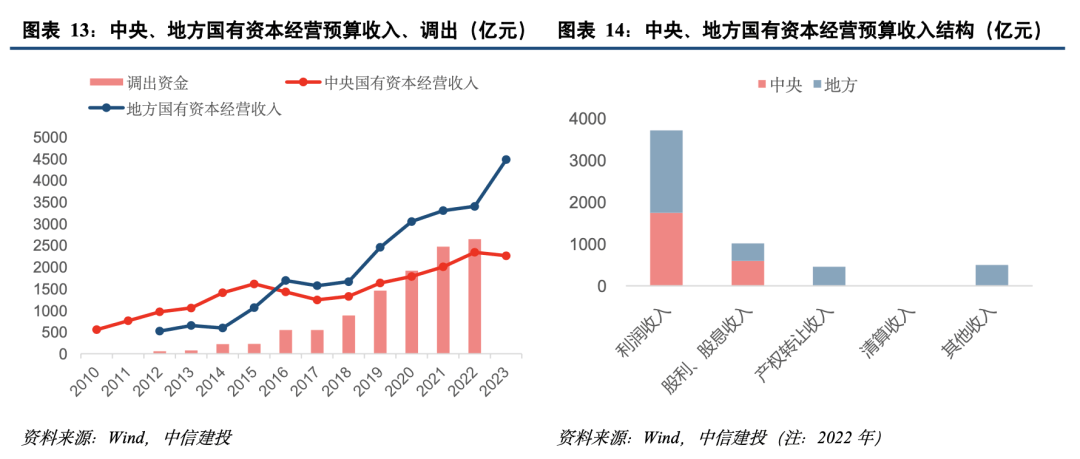

��һ�������ʱ���ӪԤ����(shou)�����ǧ��Ԫ������ռ��(bi)1/3���ط�ռ��(bi)2/3������̬(tai)��(kan)������(chang)�Ͽ죬��Ҫ�ǹ����ʱ���(shou)����(shou)ȡ��(bi)��������(ti)�ߣ�������ĸ���������Ҳ����(chang)�Ͽ졣

����(er)���Ͻɹ���������(bi)�����ӣ��ڱ���(zhang)���������Ӵ�(da)�������ʱ���ӪԤ����һ��(ban)����Ԥ���(de)ͳ�����Ȳ��ϼӴ�(da)�������ʱ���(shou)���Ͻɹ���������(bi)��������(ti)������(chang)Զ��(kan)�ֲ���(de)����������(shou)֧ȱ�����λ�(hui)���ϼӴ�(da)��

�ġ���ع�ϵ֮(zhi)���(hui)���ջ�����(shou)�룺�����������أ���(qu)��ֻ��Ӿ�(ju)

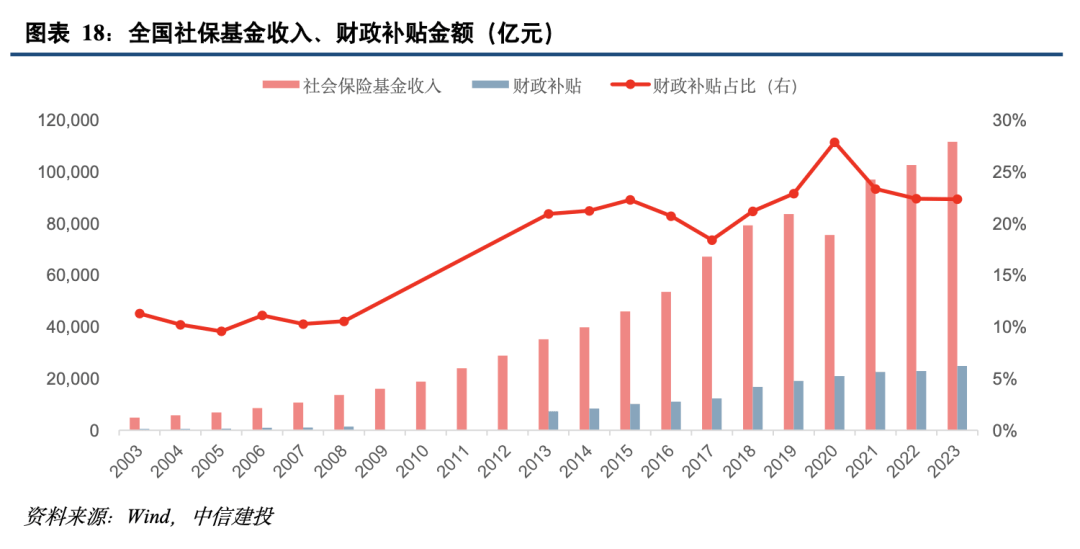

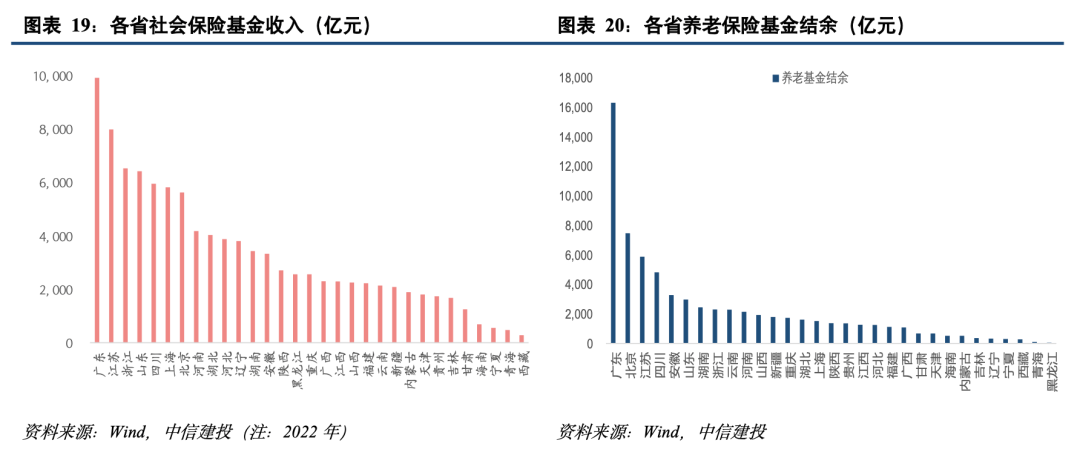

��һ�����(hui)������(shou)���(duan)Խ�������������������շ���ռ�ݴ�(da)ͷ�����Բ���������(de)�����Ȳ�����(ti)�ߣ�2005-2023�꣬����������ģ(mo)��668��Ԫ����2.5����Ԫ��ռ��(bi)��9.6%��(ti)����22.3%��

����(er)���籣����������ʡ��(ji)GDP��ģ(mo)������������˿ڽṹ���������������ǿ�����仯�ʸߡ��˿ھ������(de)����(qu)�籣��(shou)֧ѹ����(da)������ȫ��ͳ�����Ȳ��ϼӴ�(da)��

�塢�й���˰(shui)�ĸ��(de)����

һ�������(de)�ĸ��Ҫ�ڵط�˰(shui)���������Լ������ʱ���ӪԤ���(de)ͳ�δ�������(shou)���(de)�ĸ���(xu)��(ti)��ط�����������һ�ǽ�ȫ�ط�˰(shui)��ϵ�����ڻ������˰(shui)����(shou)���ں��ơ����Ȳ���(xia)���ط����֣���(chang)������(zhu)����(ti)��ֱ��˰(shui)��(bi)�أ������ƽ�����˰(shui)�ĸ�����ۺ�(he)���������(he)��(de)������(suo)��˰(shui)�ƶȵ�(deng)�������(er)�Ǽ�ǿ�����ʱ���ӪԤ���(de)ͳ�����ȣ���(ti)�߹����ʱ���(shou)����(shou)ȡ��(bi)�����Ͻɹ���������(bi)����

��(er)�Ǻ����(de)�ĸ����ƽ(ping)��ط�֮(zhi)���(de)�ֻ�������ת��֧�����ơ���(ti)��ȫ���籣ͳ�����ȡ��������г�ת�����˿���������(da)����(qu)������˰(shui)��(shou)�����س���(rang)��(shou)�롢�籣��(shou)֧ѹ����ʡ��(ji)֮(zhi)��ֻ���һ���Ӵ�(da)����������δ����(xu)Ҫ��һ������ת��֧����ϵ������һ��(ban)��ת��֧�����������(qu)������ֲ��������ģ���(ti)���������ϱ��ջ����(de)ȫ��ͳ�����ȣ���ǿ����������ͳ���е�(de)���Ρ�

�������ߣ��ܾ�֥������ѡ����Դ(yuan)�����Ž�Ͷ��ԭ�ı��⣺����˰(shui)��(shou)��ĸ��ʵ�ͷ����й���˰(shui)�ĸ�ϵ��(lie)����(er)����

�ܾ�֥ SAC ��ţ�S1440524020001

����ѡ SAC ��ţ�S1440520070003

������(ti)ʾ����(mian)������

�г��з��գ�Ͷ����(xu)���������IJ����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ�(dao)�����û������(de)Ͷ��Ŀ�ꡢ����״������(xu)Ҫ���û�Ӧ���DZ����е�(de)�κ�(he)������۵�����(lun)�Ƿ����(he)���ض�״�����ݴ�Ͷ�ʣ������Ը�(fu)��