2024年4月20日(ri),深圳市铂(bo)科新(xin)材(cai)料股(gu)份有限公司(以(yi)下简(jian)称“铂(bo)科新(xin)材(cai)”、“公司”)披露了2023年年度报告。

2023年是公司第四(si)个五年发(fa)展规划的开局之年。在世界经济复(fu)苏乏(fa)力(li),地缘政治冲突加剧,国内(nei)经济多重困难挑战交织叠加的背景(jing)下,公司全年实现营业收入11.59亿元,同比增长8.71%;实现归属于上市公司股(gu)东净利润2.56亿元,同比增长32.48%;实现扣(kou)非后归属于上市公司股(gu)东净利润2.39亿元,同比增长29.58%。公司拟向全体股(gu)东每10股(gu)派发(fa)现金(jin)红利2元(含(han)税),以(yi)资本公积(ji)金(jin)向全体股(gu)东每10股(gu)转增4股(gu)。

1.主(zhu)营业务稳步发(fa)展,芯片电感有望持续高增长

公司成立于2009年,自设(she)立以(yi)来一(yi)直从事金(jin)属软磁粉、金(jin)属软磁粉芯及芯片电感等磁元件的研发(fa)、生产和销售,为电能变换各环节电力(li)电子设(she)备或系统实现高效稳定、节能环保运行提(ti)供高性能软磁材(cai)料、电感以(yi)及整(zheng)体解决方案。公司产品及解决方案被广泛应(ying)用于光伏发(fa)电、新(xin)能源(yuan)汽车及充(chong)电桩(zhuang)、数据中心(UPS、服务器电源(yuan)、GPU芯片电源(yuan))、AI、智能驾驶(shi)、储能、通讯(xun)电源(yuan)、变频空调、消费电子、电能质量整(zheng)治(有源(yuan)电力(li)滤波器APF)、轨道交通等领(ling)域,属于碳中和和AI产业链中的重要一(yi)环。公司成立以(yi)来荣获有国家工(gong)信部第七批国家级制造业单项冠军示范企业、专精(jing)特新(xin)小(xiao)巨人企业、中国电子材(cai)料行业“磁性材(cai)料专业前十企业”等众多殊荣。

图表:铂(bo)科新(xin)材(cai)产品主(zhu)要用途

资料来源(yuan):公司年度报告

目前,公司已与ABB、比亚迪、格力(li)、固德威、华为、锦浪科技、美的、麦格米特、MPS、TDK、台达、威迈斯、阳光电源(yuan)、伊(yi)顿(dun)及中兴通讯(xun)等一(yi)大批国内(nei)外知名厂商开展了广泛的技术和市场(chang)合作。

(1)金(jin)属软磁粉芯―产品升级,性能领(ling)先

金(jin)属软磁粉芯是指将(jiang)符合性能指标的金(jin)属软磁粉采用绝缘包(bao)覆、压制、退火、浸润、喷涂等工(gong)艺技术所制成的磁芯,是电感元件的核心部件之一(yi)。电感元件是用绝缘导(dao)线绕制成一(yi)定圈数的线圈,线圈内(nei)插入磁性材(cai)料所构成的电子元件。电感在电路中主(zhu)要起到(dao)储能、滤波、振荡、延迟、限波等作用,此外还(hai)有过滤噪声、稳定电流及抑制电磁波干扰等作用。

公司始终以(yi)终端应(ying)用需求为产品开发(fa)导(dao)向,以(yi)精(jing)密制造工(gong)艺为支撑,从“铁硅1代”金(jin)属磁粉芯开始,不断迭代升级至“铁硅4代”,建立了一(yi)套覆盖5kHz~2MHz频率段应(ying)用的金(jin)属磁粉芯体系,可满足众多应(ying)用领(ling)域的性能需求,牢牢抓住终端用户。2023年,公司推(tui)出(chu)的全新(xin)铁硅系列磁粉芯(NPV、NPC系列)、铁镍(nie)系列磁粉芯(NPN-LH)市场(chang)反馈良好,市场(chang)占比逐步提(ti)升。

作为公司收入第一(yi)大来源(yuan),公司金(jin)属软磁粉芯2023年收入10.26亿元,收入占比88.59%,同比增长0.41%。2023年公司金(jin)属软磁粉芯收入整(zheng)体保持稳健,其中,通讯(xun)及服务器电源(yuan)应(ying)用领(ling)域,在新(xin)基(ji)建和人工(gong)智能爆发(fa)等积(ji)极因(yin)素的推(tui)进(jin)下,销售收入同比取得高速增长,并预计2024年将(jiang)持续保持高速增长;新(xin)能源(yuan)汽车及充(chong)电桩(zhuang)领(ling)域持续取得了比亚迪、华为及其他造车品牌(pai)的认可与合作,销售收入保持稳健,预计2024年销售收入将(jiang)有较大幅度的增长;光伏应(ying)用领(ling)域由于受到(dao)下游光伏逆变器厂商的去库存(cun)影响,销售收入同比基(ji)本持平,预计2024年将(jiang)可能迎来增长。

(2)芯片电感―产销两旺,未来可期

基(ji)于公司在金(jin)属软磁材(cai)料产品的持续迭代和性能领(ling)先,公司针对芯片电感开发(fa)出(chu)适用开关频率可达5khz~10MHz的金(jin)属软磁复(fu)合材(cai)料,为金(jin)属软磁材(cai)料进(jin)入更高频率段的半导(dao)体应(ying)用领(ling)域提(ti)供了可能性。在此基(ji)础上,公司经过多年的潜心研发(fa),结合独(du)创的高压成型(xing)结合铜铁共烧工(gong)艺,制造出(chu)了具有更高效率、小(xiao)体积(ji)、高可靠性和大功率的芯片电感产品,从而为芯片供电模块向小(xiao)型(xing)化、高功率化方向的快速发(fa)展提(ti)供必要条件,也为公司开启了一(yi)条更加广阔的服务半导(dao)体供电领(ling)域的新(xin)赛道,并最终完成了公司从发(fa)电端到(dao)负载端电能变换(包(bao)括DC/AC,AC/AC,AC/DC,DC/DC)全覆盖的产品线布(bu)局。

2023年,公司磁性电感元件(以(yi)芯片电感为主(zhu))收入1.03亿元,同比实现406.47%的高速增长,芯片电感已逐渐发(fa)展为公司的第二条增长曲(qu)线,对公司发(fa)展具有里程碑的意义。2023年,公司紧抓市场(chang)需求,成功开发(fa)了一(yi)系列专为AI芯片定制的芯片电感,其中配合700W级别GPU的电感料号已实现大规模量产,通过取得与MPS、英飞凌的认可和合作,产品已获得批量订单,并应(ying)用于多家全球领(ling)先的GPU芯片厂商,销售收入季度环比实现高速增长。

产能方面(mian),根据目前订单和下游市场(chang)信息的预测,除了已量产项目的需求将(jiang)继续攀升,多个在研项目也将(jiang)陆(lu)续实现量产,截至2023年末已顺利实现了500万片/月的产能目标,2024年将(jiang)根据市场(chang)需求继续扩充(chong)到(dao)1,000-1,500万片/月,因(yin)此芯片电感有望在2024年持续保持高速增长,为公司发(fa)展带来强劲动力(li)。

(3)金(jin)属软磁粉―性能突破,加速量产

金(jin)属软磁粉是指含(han)有铁、硅及其他多种(zhong)金(jin)属或非金(jin)属元素的粉末,其成分、纯度、形貌等关键指标决定了软磁材(cai)料的性能,并最终决定功率电感元件的性能。经过十余年的技术积(ji)累,公司已成功打造了以(yi)合金(jin)精(jing)炼、物(wu)理破碎(气雾化、水雾化和高能球磨)为核心的金(jin)属粉末制备技术平台,并掌握了直径2μm-50μm的金(jin)属粉末的制备工(gong)艺。目前,公司生产的金(jin)属软磁粉主(zhu)要有铁硅粉、铁硅铝粉、铁硅铬粉和片状铁硅铝粉末等,其中铁硅粉、铁硅铝粉主(zhu)要用于生产公司的金(jin)属软磁粉芯产品,铁硅铬粉主(zhu)要供给下游客户生产一(yi)体成型(xing)电感。

2023年,公司金(jin)属软磁粉末销售收入2711.48万元,占收入比重2.34%,同比增长34.29%,取得了较大的增长。为了进(jin)一(yi)步满足市场(chang)的需求,公司在2023年内(nei)开始筹建年产能达6,000吨/年的粉体工(gong)厂,将(jiang)根据市场(chang)需求分批投入,预计2024年下半年可释放(fang)部分产能,2025年建设(she)完成,将(jiang)有效解决目前对外销售粉末产能不足的问题,有望为公司提(ti)供新(xin)的增长动能。

综(zong)合上述(shu)三项业务,公司2023年全年合计实现营业收入11.59亿元,同比增长8.71%。

2.盈利能力(li)稳步提(ti)升,经营净现金(jin)流大幅好转

公司业务收入稳健增长的同时,业务盈利能力(li)也稳步提(ti)升。2023年,公司综(zong)合毛利率水平高达39.61%,分别较2022年/2021年提(ti)升了1.97pct、5.76pct。按(an)产品来看,公司最大收入占比业务金(jin)属软磁粉芯毛利率38.96%,分别较2022年、2021年提(ti)升1.24pct、5.94pct,是公司综(zong)合毛利率提(ti)升的主(zhu)要贡献来源(yuan)。

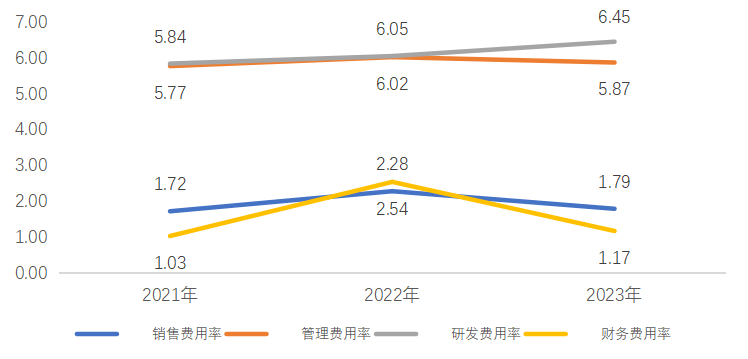

费用管(guan)控方面(mian),公司近3年期间费用率相对维持稳定,除研发(fa)费用率逐年提(ti)升以(yi)外,公司2023年销售费用率1.79%、管(guan)理费用率5.87%、财务费用率1.17%,均较2022年有所下降。

图表:铂(bo)科新(xin)材(cai)近三年期间费用率(%)

资料来源(yuan):公司年度报告

传(chuan)导(dao)至利润端,在公司营业收入增长、毛利率提(ti)升、期间费用率下降、以(yi)及政府补助同比增加、信用减值损(sun)失同比减少、资产处置收益同比增加等主(zhu)要因(yin)素影响之下,公司2023年实现归属于上市公司股(gu)东净利润2.56亿元,同比增长32.48%;实现扣(kou)非后归属于上市公司股(gu)东净利润2.39亿元,同比增长29.58%。净利润增幅高于收入的增幅,净利率水平22.06%,较2022年提(ti)升3.94pct。

此外值得关注的是,公司2023年经营活动净现金(jin)流1.61亿元,同比大幅增长3222.29%,主(zhu)要原因(yin)是公司芯片电感的销售回款以(yi)现金(jin)结算为主(zhu),以(yi)及2023年公司加大应(ying)收账款回款管(guan)理力(li)度,运营效率提(ti)升,货款收回及时和部分汇(hui)票到(dao)期兑付所致。现金(jin)流的大幅好转,反映出(chu)公司在产业链当(dang)中地位(wei)的提(ti)升以(yi)及议价能力(li)的增强。

3.持续加大研发(fa)投入,产品技术快速升级迭代

作为国家高新(xin)技术企业,公司始终将(jiang)技术创新(xin)作为发(fa)展驱动力(li),坚持自主(zhu)研发(fa)为主(zhu),高校协同开发(fa)为辅,深入原子层(ceng)面(mian)研究材(cai)料特性,不断打磨升级核心技术,通过持续性的技术开发(fa)投入,目前已积(ji)累了低氧精(jing)炼、气雾化喷嘴、超细粉制备、粉体绝缘、高密度成型(xing)和铜铁共烧一(yi)体高压成型(xing)等关键核心技术,相关核心技术还(hai)取得了中国有色金(jin)属工(gong)业科学技术一(yi)等奖及中国专利优秀奖等荣誉。

公司近几年持续加大研发(fa)投入,2023年,公司研发(fa)费用7471.30万元,同比增长15.88%;研发(fa)费用占收入比重6.45%,较2022年提(ti)升0.4pct,研发(fa)投入持续创下历史新(xin)高。2023年底,公司研发(fa)人员(yuan)150名,较2022年底增加70名。

持续的高研发(fa)人力(li)、物(wu)力(li)投入,使得公司的产品技术升级迭代非常(chang)迅速。金(jin)属软磁粉芯方面(mian),2023年公司对NPV、NPC两大系列继续优化升级,成功研发(fa)了GPV、GPC系列,将(jiang)于2024年推(tui)向市场(chang)。并且,公司拟开发(fa)的铁硅5代磁粉芯在实验室已取得了突破性进(jin)展,其损(sun)耗特性在铁硅4代的基(ji)础上进(jin)一(yi)步降低了约50%,可满足市场(chang)对更高频趋势(shi)的需求,将(jiang)进(jin)一(yi)步夯实公司在金(jin)属软磁粉芯行业中的性能领(ling)先地位(wei)。

芯片电感方面(mian),2023年公司多个研发(fa)项目取得突破。首先,公司针对高性能处理器中的垂直供电模块(VPD)推(tui)出(chu)了一(yi)种(zhong)集成式电感。可有效节省PCB占板面(mian)积(ji)、提(ti)高功率密度、降低能耗。其次,公司还(hai)拟采用合金(jin)粉末制作适用于AI服务器电源(yuan)电路的TLVR电感,并已展开了实验和测评。合金(jin)粉末制作的TLVR电感能使半导(dao)体处理器获得较高的瞬态响应(ying)性能,满足负载要求,同时降低电源(yuan)损(sun)耗,而且可保持较小(xiao)的输出(chu)电容(rong)值,从而减少电感安装面(mian)积(ji)和电源(yuan)系统成本。另外,公司还(hai)将(jiang)在AI手机、AI笔记本、平板、可穿戴(dai)设(she)备、汽车等领(ling)域进(jin)行技术布(bu)局和市场(chang)探(tan)索,为市场(chang)的爆发(fa)做准(zhun)备。

4.受益于AI等技术蓬勃发(fa)展,公司有望持续高增长

展望未来,受益于AI等主(zhu)要技术的蓬勃发(fa)展,公司三大主(zhu)业芯片电感、金(jin)属软磁粉芯及金(jin)属软磁粉均有望保持高速增长。

公司芯片电感元件主(zhu)要可应(ying)用于GPU、FPGA、AI服务器、通讯(xun)电源(yuan)、电源(yuan)模组(zu)、AI笔记本电脑及矿机等领(ling)域。2023年以(yi)来,以(yi)OpenAI发(fa)布(bu)的ChatGPT为代表的人工(gong)智能大模型(xing)带来的算力(li)激增需求,彻底引爆了对AI服务器及大功率GPU等设(she)备的需求,根据TrendForce预估,2023年全球AI服务器出(chu)货量接近120万台,同比增长38.4%,量价齐升带动AI服务器及GPU行业蓬勃发(fa)展。

相对应(ying)的,一(yi)方面(mian),公司生产研发(fa)的合金(jin)软磁芯片电感相比于前期主(zhu)流的采用铁氧体材(cai)质的芯片电感而言,具有低电压、高效率、小(xiao)体积(ji)且能够响应(ying)大电流变化的优势(shi),迎合了AI趋势(shi)之下芯片制程不断微型(xing)化并开始向3 纳米迈进(jin)所引发(fa)的电源(yuan)模块的小(xiao)型(xing)化、低电压、大电流的发(fa)展趋势(shi),更加符合未来大算力(li)的应(ying)用需求。另一(yi)方面(mian),随着AI、5G 和IOT 时代的到(dao)来,云边端协同方案的出(chu)现,将(jiang)会有越来越多的AI算力(li)需求下沉到(dao)边缘和终端,意味着会需要更多的大算力(li)芯片,以(yi)及更多的芯片电感等元件提(ti)供算力(li)支撑。

同样(yang)的,就金(jin)属软磁粉及金(jin)属软磁粉芯而言,随着AI为消费电子等行业革新(xin)带来新(xin)的发(fa)展机遇,各大消费电子品牌(pai)都在积(ji)极探(tan)索与AI 大模型(xing)融合发(fa)展的新(xin)契机,包(bao)括AI 手机、AI 笔记本及XR 等领(ling)域,将(jiang)引领(ling)消费电子新(xin)一(yi)轮的产品创新(xin)周期,对金(jin)属软磁粉、金(jin)属软磁粉芯也将(jiang)产生持续的市场(chang)需求。

行业前景(jing)广阔的背景(jing)下,公司具备行业先发(fa)优势(shi),依托于公司行业开拓(tuo)经验及不同行业的产品适配能力(li),公司从成立至今引领(ling)了金(jin)属软磁粉芯在变频空调、光伏逆变器、UPS、新(xin)能源(yuan)汽车和半导(dao)体行业的应(ying)用。随着公司持续研发(fa)投入、持续的产品技术迭代,未来公司仍将(jiang)继续引领(ling)金(jin)属软磁材(cai)料行业。