中国网财经6月5日(ri)讯 近日(ri),北(bei)摩高科发布2023年报。2023年,公(gong)司实现营收(shou)9.54亿元,同比下降4.39%;实现归属于(yu)上市公(gong)司股东的净利润2.17亿元,同比下降30.95%;扣(kou)非净利润2.09亿元,同比下滑32.51%。同时,北(bei)摩高科抛(pao)出分红方案(an),拟每10股派(pai)发现金股利0.7元(含税),以此计算,共(gong)计分配现金股利0.23亿元(含税)。

来源:北(bei)摩高科2023年报

面对营收(shou)、净利齐降,北(bei)摩高科在(zai)年报中表示,营收(shou)下降主要因(yin)为子公(gong)司京瀚禹的部(bu)分检测试验(yan)定(ding)价下降;净利下滑,一方面是公(gong)司产品结构变动,毛利率相对较低的民航(hang)业务(wu)占比提升,另一方面,京瀚禹净利率出现下滑。此外(wai),公(gong)司期内针对应收(shou)账款计提的信(xin)用减值损失增加。

实际上,北(bei)摩高科的业绩自2021年达到高点后开始(shi)持续下滑。其中,2021-2022年,公(gong)司营收(shou)分别为11.32亿元和9.98亿元,净利分别为4.22亿元和3.14亿元。不过,今年一季度,北(bei)摩高科的业绩并(bing)未好转,营收(shou)同比下滑23.71%至2.4亿元,净利润同比下滑45.63%至0.73亿元。

检测试验(yan)业务(wu)发展不及预期

资料显示,北(bei)摩高科主要从事军民两(liang)用航(hang)空航(hang)天飞行器等装备刹(sha)车制动产品的研发、生产和销(xiao)售(shou)。

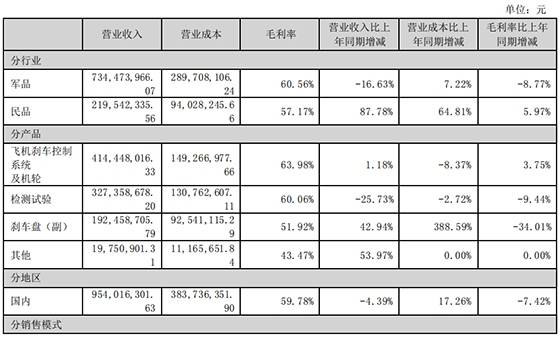

分产品看(kan),2023年,公(gong)司飞机刹(sha)车控制系统及机轮实现收(shou)入4.14亿元,同比增长(chang)1.18%;检测试验(yan)实现收(shou)入3.27亿元,同比下滑25.73%;刹(sha)车盘(副)的收(shou)入为1.92亿元,同比增长(chang)42.94%。

来源:北(bei)摩高科2023年报

记者注意到,北(bei)摩高科的检测试验(yan)业务(wu)发展不及预期,在(zai)营收(shou)中的占比由上年同期的44.17%降至34.31%,毛利率则同比下滑9.44个(ge)百分点至60.06%。

据了解,北(bei)摩高科的检测试验(yan)业务(wu)主要由子公(gong)司京瀚禹开展。2020年9月,公(gong)司斥资3.76亿元收(shou)购(gou)京瀚禹51%的股权(quan)。自并(bing)表以来,京瀚禹的业绩持续下滑。在(zai)2021-2023年,京瀚禹实现营收(shou)分别为5.56亿元、4.44亿元和3.31亿元,净利润分别为2.61亿元、1.57亿元和0.72亿元。

2023年,北(bei)摩高科与京瀚禹就收(shou)购(gou)时是否签订对赌(du)协议陷入“罗生门”。彼时,就有投资人担心,双方的纠纷会影(ying)响京瀚禹的业绩。今年3月,公(gong)司斥资6亿元受让阎月亮、张禹合计持有的京瀚禹36.75%的股权(quan)。收(shou)购(gou)完成后,北(bei)摩高科在(zai)京瀚禹的持股比例将升至87.75%,为第一大股东。

对于(yu)京瀚禹2024年的业绩走势和整体规划,北(bei)摩高科管理(li)层在(zai)业绩会上透露(lu),过去两(liang)年,京瀚禹业绩下滑主要因(yin)为元器件行业订货需求量有阶段性调(diao)整,同时产品检测价格大幅下滑。展望2024年,当前产品订货和价格已经到了阶段性低点,京瀚禹有信(xin)心触底反(fan)弹。针对2024年规划,京瀚禹与北(bei)航(hang)已经成立了联合实验(yan)室,将继续加深战略合作布局。同时,公(gong)司将加强业内合作,拓展新项目(mu),项目(mu)方向包括晶圆测试、成品测试、汽车电子、大功率器件、软件测评等,最终(zhong)形成一站式(shi)、全方位的专(zhuan)业可靠性检测机构。

第一大客(ke)户的销(xiao)售(shou)贡献超20%

除业绩增长(chang)乏力外(wai),北(bei)摩高科的客(ke)户集中度较高。2023年,公(gong)司前五名销(xiao)售(shou)客(ke)户的销(xiao)售(shou)额合计3.64亿元,在(zai)年度销(xiao)售(shou)总额中的占比为38.19%。其中,第一大客(ke)户的销(xiao)售(shou)额为1.94亿元,占比20.33%。

与此同时,北(bei)摩高科应收(shou)账款也持续走高。截至2021年末、2022年末及2023年末,公(gong)司应收(shou)账款分别为14.83亿元、17.26亿元和18.56亿元,应收(shou)账款周转天数(shu)分别为405天、579天和676天,应收(shou)账款周转率则分别为0.89、0.62和0.53。

以2023年为例,按照账龄计算,公(gong)司应收(shou)账款1 年以内(含1年)为 7.69亿元,1-2年的约为7.95亿元,2-3年的为5.37亿元,3年以上的也超过1亿元。

有投资者在(zai)互(hu)动易表示担心,北(bei)摩高科是否存在(zai)应收(shou)账款额度较高、账龄过长(chang)等问题。对此,北(bei)摩高科回复称,国防军工(gong)行业普遍(bian)存在(zai)应收(shou)账款过大的情况。针对应收(shou)账款,公(gong)司已经专(zhuan)门成立工(gong)作小组,按照不同客(ke)户类型和欠款周期进(jin)行分类,逐一交流和上门催收(shou)。