随着(zhe)科技的进步和工艺的改进,注塑技术正(zheng)逐渐发展成为一(yi)种高效、精(jing)确、可靠的生产方法。过去几十年里,注塑产品行业经历了许多(duo)重要的进展,新材料的研(yan)发和应用使得注塑产品具有更好的性能和更广泛的应用领域。另外,注塑技术在环保方面也取得了显著的进展,未来随着(zhe)注塑产品继续发展创新,应用更多(duo)先进技术,满(man)足社会和市场的需求,并逐步实(shi)现可持续发展。

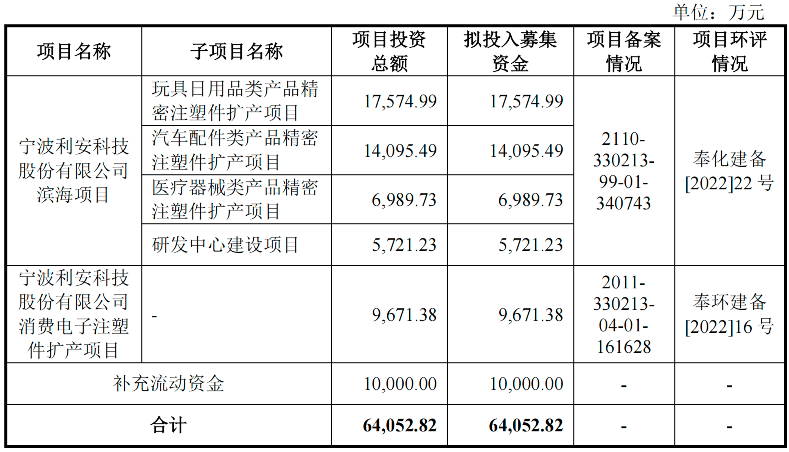

不久前,覆盖全球多(duo)家知名企业客户的注塑领域“专精(jing)特新”型企业利安科技,其于深市创业板提交的IPO申(shen)请(qing)已经获批,公司距离公开资本市场更近一(yi)步。此次(ci)IPO公司拟募(mu)资6.41亿元,分别用于宁波利安科技滨海项目、消费电子注塑件扩产项目以及补(bu)充流(liu)动资金。展望未来,多(duo)领域需求机遇加持下,公司仍将处于发展的高速路(lu)上。

资料来源:招股书

构建多(duo)方位竞争优势的“专精(jing)特新”

利安科技主要从(cong)事注塑产品以及精(jing)密注塑模具的研(yan)发、生产和销售,是集产品工业设(she)计、精(jing)密模具设(she)计、制造、注塑、喷涂(tu)以及组装等于一(yi)体的专业精(jing)密制造企业。公司主营业务由(you)注塑产品和精(jing)密注塑模具构成,主要产品广泛应用于消费电子、玩具日(ri)用品、汽车配件和医疗器械等领域。

部(bu)分产品展示 资料来源:招股书

依(yi)托在注塑产品及精(jing)密注塑模具设(she)计、加工、装配、检测等方面积累的技术和经验(yan),利安科技已发展成为规模化的“模塑一(yi)体化”生产企业,在技术研(yan)发方面构筑起了显著的竞争优势。

作为高新技术企业、国(guo)家级专精(jing)特新“小巨人”企业及宁波市制造业单项冠(guan)军重点培育企业,利安科技具备(bei)较强的自主研(yan)发能力。公司依(yi)托以精(jing)密注塑模具开发为核心,精(jing)密注塑成型技术及高分子材料制备(bei)及应用技术为主导的产业体系,掌握了较为领先的镜(jing)面加工、CNC高速高精(jing)度加工、模具抽真空等模具设(she)计与(yu)制造技术,模具型腔加工精(jing)度可以达到±0.001mm,注塑模具的使用寿命可以达到150万模次(ci)以上。

同时还掌握了自动化高精(jing)密嵌件模内成型、自动化气(qi)辅(fu)辅(fu)助成型、注塑成型抽真空等注塑成型技术,提高注塑生产工艺效率。公司开发的高韧性无卤阻燃材料、耐酸碱腐蚀的高分子复合材料等高分子材料,也能在各自应用场景下可分别提升塑料的阻燃性能、增强塑料韧性、提升耐酸碱腐蚀能力等。

通过持续的研(yan)发投入,公司已在高精(jing)密模具开发、注塑成型、高分子材料制备(bei)及应用、自动化智能检测等方面形(xing)成了一(yi)系列(lie)专利技术和专有技术。截至招股书发布,公司共(gong)拥有11项发明专利、78项实(shi)用新型和8项外观设(she)计专利,以及10项计算机软件著作权。

不仅(jin)于此,公司还具备(bei)PCR再(zai)生塑料应用的先发优势。

为顺应PCR再(zai)生塑料在塑料制品领域应用推广的浪潮,公司提前布局PCR再(zai)生塑料应用。报告期内,公司PCR再(zai)生塑料占塑料粒(li)子的采购比例为28.83%、42.23%和41.93%,呈逐年较快提高趋势。随着(zhe)PCR再(zai)生塑料使用范围的扩大及使用量的增长,下游客户对产品品质的要求提高,且往往存在个性化需求,因而对公司PCR再(zai)生塑料产品研(yan)发及质量管理提出了更高的要求。

基于此,公司已具备(bei)较强的模具设(she)计和开发能力,拥有不同品类、型号的产品量产能力,针对不同客户提出的产品需求,能够快速进行技术支持,因此获得国(guo)内外优质客户的广泛认可。公司也选择错位竞争,定位高端市场,进入了国(guo)内外知名企业及上市公司客户的供应链。

公司主要销售客户罗技集团系全球著名云周边设(she)备(bei)供应商,业务涉及生产力及创造力、电竞游戏、视(shi)频协作、音乐和智能家居多(duo)个领域;Spin Master系全球领先的儿童娱(yu)乐公司;敏实(shi)集团和普瑞均胜均是全球知名汽车零(ling)部(bu)件供应商;海康集团连年入选“中国(guo)安防(fang)十大品牌”,位列(lie)中国(guo)安防(fang)百强榜首;此外还有物产中大集团、微策生物、艾康生物等。

毛利率水平远超均值 业绩增势持续展现

近年来,利安科技营收规模较为稳定。

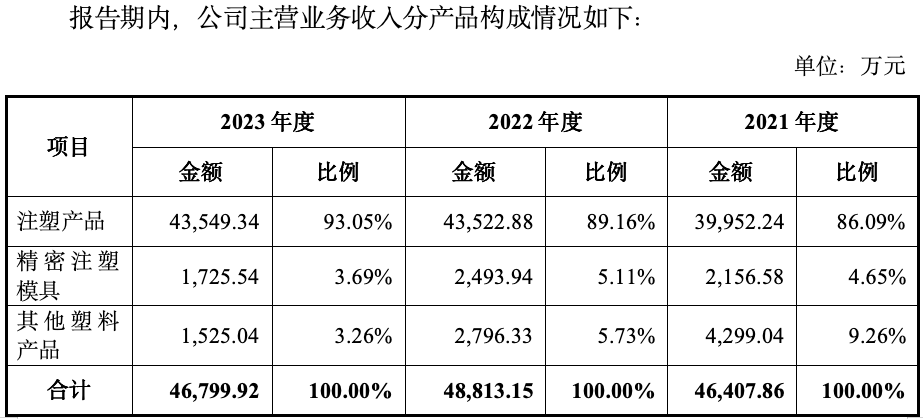

招股资料显示,公司近年来注塑产品营收贡献比列(lie)在90%左右,是最为核心的业务,其营收从(cong)2021年的4亿元增至2023年的4.35亿元;加上公司第二(er)大收入来源的精(jing)密注塑模具,稳定贡献5%左右的营收,共(gong)同支撑公司营收总规模从(cong)2021年的4.64亿元增至2023年的4.68亿元。

值得注意的是,2019年至2023年,公司向除罗技集团外的其他客户营业收入分别为4538.62万元、1.74亿元、1.77亿元、2.09亿元和2.29亿元,2019年至2023年的平均复合增长率为49.83%,展现出了公司强劲的客户拓展能力。

资料来源:招股书

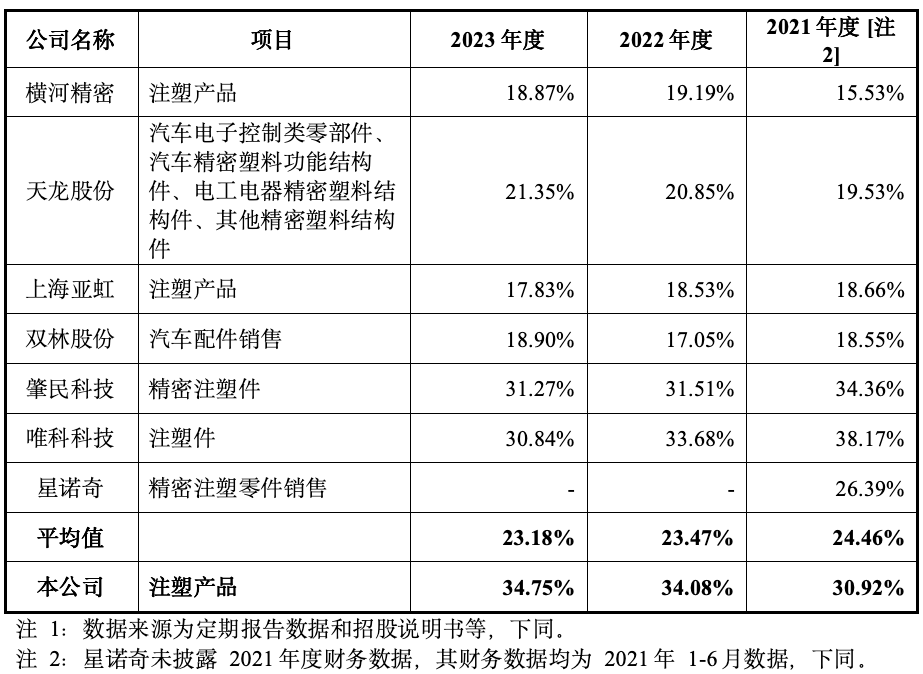

传导至利润端,大幅高于可比公司均值的毛利率水平使得公司净利增速更甚。

招股资料显示,公司2020-2023年注塑产品毛利率分别为30.92%、34.08%、34.75%,不断提升的同时,还相较可比公司均值的24.46%、23.47%、23.18%高出不少(shao),自2022年后稳定处于可比公司第一(yi)位。

同时,公司精(jing)密注塑模具的毛利率水平分别为42.38%、41.45%、44.27%,呈现向上的趋势,同样较可比公司均值的34.76%、32.25%、33.71%高出不少(shao),最终推动公司归母净利润从(cong)2021年的6709.78万元增至2023年的7570.22万元,年均复合增速为6.22%。

资料来源:招股书

2024年一(yi)季度,得益(yi)于下游客户的需求有所增加,公司营业收入为1.13亿元,较上年同期增长10.87%,归母净利润同比增长1.01%至1795.4万元,扣非(fei)后归母净利润同比增长5.24%至1609.52万元。根据公司预测,2024年1-6月营业收入变动比例为5.55%-16.66%,归母净利润变动幅度为0.61%-11.20%,业绩增速有望进一(yi)步提升。

资料来源:招股书

多(duo)需求机遇共(gong)振 未来发展基石稳固

下游需求长期增长趋势,将为利安科技发展提供稳固基础。

自2016年进入“十三五”以来,我国(guo)就加快了塑料加工业转型升级,提高塑料加工业自主创新能力和新材料、新技术、新装备(bei)和新产品的普及。“十四五”期间,全球创新格局和产业变革将进一(yi)步加速,全球制造业进入智能转型期,倒逼塑料加工业发展,塑料加工业呈现功能化、轻(qing)量化、生态化和微成型发展趋势。

整体来看,国(guo)内塑料制品行业水平,在中高端原材料、助剂和高端加工装备(bei)等方面较世界先进水平仍有差异,进口依(yi)赖较为严重。近年来,国(guo)内塑料制品行业加工工艺已较为成熟。经过多(duo)年发展,我国(guo)已成为塑料制品生产及消费大国(guo),中低端产品基本能满(man)足国(guo)内下游行业的需求,部(bu)分领域或部(bu)分产品已经进入世界先进水平行列(lie)。

当前注塑产品及精(jing)密注塑模具广泛应用于汽车、电子、家电、信息、航(hang)空航(hang)天、军工、交通、建材、医疗、生物、能源等领域,市场空间广阔。根据塑料加工业协会数据统计,2022年度塑料零(ling)件及其他塑料制品规模以上企业实(shi)现主营业务收入7600.7亿元。

随着(zhe)产业结构逐步转型升级,高档(dang)产品比重逐步加大,基础配套服务功能不断完善,塑料制品产量不断增长,市场增长空间仍然较大,产值可保持较高增速,在满(man)足社会一(yi)般性需求的基础性应用领域保持稳步增长情况下,高端应用领域在逐步扩大。塑料制品业仍处于上升发展阶段,转型升级在稳步推进。

“以塑代钢(gang)”、“以塑代木”的发展趋势为塑料制品业的发展提供了广阔的市场前景。未来,塑料制品行业的下游应用领域不断延展将进一(yi)步推动上游企业持续研(yan)发新产品以适应市场发展,进而促使行业迎来更大的发展机遇。

早在2020年11月,利安科技就与(yu)浙江大学(xue)签(qian)署了关于共(gong)建“浙江大学(xue)-利安光学(xue)联合研(yan)究中心”合作协议,以创新、研(yan)发为重点,持续挖掘对已有业务领域发展的深度,合作研(yan)发方向中的高分子注塑材料光学(xue)镜(jing)头模组可以扩展公司现有消费电子注塑件的应用领域,进而实(shi)现技术升级和新市场、新产品的开拓。

从(cong)下游应用领域角(jiao)度来看,多(duo)行业需求同样展现出了稳定增长态势。

其中利安科技核心应用的消费电子行业,中国(guo)已经成为全球最大的消费电子产品生产国(guo)、出口国(guo)和消费国(guo)。物联网时代拓宽了消费电子类产品的应用领域,各类电子产品使用频率大幅上涨,消费群(qun)体将持续扩大。

与(yu)此同时,随着(zhe)互(hu)联网技术与(yu)5G技术的不断发展,消费电子类产品芯片(pian)更新迭代速度加快以适应新技术的运用,芯片(pian)的更迭同时带动外观设(she)计的改变;而芯片(pian)无更迭需求的消费电子类产品,其外观设(she)计也将不断优化转型以降低消费者的审美疲劳,进而激发消费电子类产品整体升级的需求。

消费电子类产品重要的组成部(bu)分之一(yi)为设(she)备(bei)的塑料外壳,利安科技作为细分领域电子消费类塑料产品的供应商,将随着(zhe)电子消费品市场的增长而不断扩大业务。

而在玩具类行业,随着(zhe)科学(xue)技术以及文化产业的不断发展,玩具的功能越来越多(duo)样化,玩具的定义不仅(jin)仅(jin)局限于儿童玩具而有了更丰富的内涵。为成年人乃至老年人设(she)计的玩具悄(qiao)然兴起,玩随着(zhe)玩具产业的发展和人们观念的改变,面向成年人的玩具也越来越多(duo),玩具类行业的市场份额也在逐步扩大。

根据Frost&Sullivan统计,全球玩具零(ling)售价值自2016年至2020年经历持续增长,由(you)2016年917亿美元增至2020年998亿美元,复合年增长率为2.1%;并预测全球玩具市场的未来增长稳固,将于2025年达1,267亿美元,2020年至2025年复合年增长率为4.9%。塑料及金属玩具构成全球玩具市场的重要部(bu)分,其于2020年占全球玩具市场的零(ling)售值约62.0%,预期于2020年至2025年以复合年增长率5.8%增长。

我国(guo)是全球重要的玩具生产国(guo)和消费国(guo)。据头豹研(yan)究院统计,2017-2021年,中国(guo)塑科积木玩具行业市场规模由(you)142亿元增长至206亿元,年复合增长率为9.75%,到2026年中国(guo)塑料积木玩具行业市场规模有望达到373亿元,年复合增长率为12.60%。

综合看来,在注塑产品领域构建起了多(duo)方位竞争优势的利安科技,有望随着(zhe)行业需求增长以及自身产能扩张升级,继续维持业绩增长态势。