��(ji)��������(yi)��ܿ�Ƽ������ݣ���(gu)������˾��������Ͻ����ƴ����ֽ�(jiang)ӭ(ying)��IPO����(yi)����(yi)��

��¡���Ϥ���Ϻ�֤ȯ�������������ίԱ�ᶨ��6��14����(zhao)������(yi)����(yi)������(yi)��(bei)������(pu)��(lin)���Ƽ���(gu)������˾����(yi)��(xia)��ơ�����(pu)��(lin)�������������(pu)��(lin)���ұ���ȯ��Ϊ��̩������

��(zhao)��(gu)����ʾ������(pu)��(lin)רע�ڰ뵼��(ti)�����������˼�������(he)��(chao)�켤�������з���������(he)��(xiao)�ۡ��ڸ߶����졢���к�(he)ҽ�ƽ�������(ling)���й㷺Ӧ��(yong)����(shi)���ڸ����ܼ�������������Ҫ������(zhe)֮(zhi)һ(yi)��

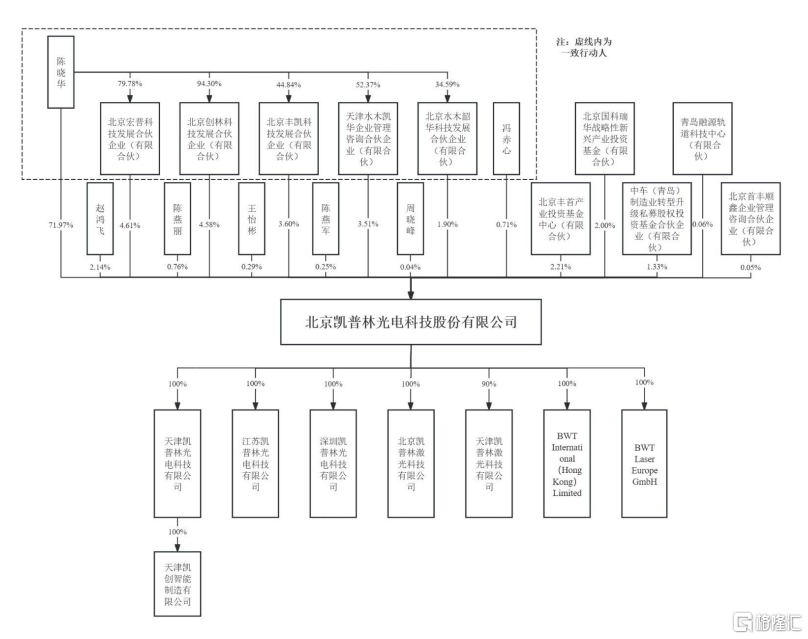

��(gu)Ȩ�ṹ���棬��(chen)����ֱ�ӳ�(chi)�й�˾5687.109���(gu)��ռ71.97%����ͨ��һ(yi)���ж�Э��(yi)���ƶ�(e)��1492.9766���(gu)���ϼƿ��ƹ�˾Լ90.87%��(gu)�ݣ���(shi)��˾�Ŀع�(gu)��(gu)����(he)ʵ�ʿ����ˡ�

��(chen)������1974��1�³�����˶ʿ(shi)�о�(jiu)��ѧ��������1993��9����1994��9�£����α�(bei)�����³�����Ա�������ձ�ס�ѵ�����ҵ��ʽ�����й��ӹ�˾������GTRAN�й��ӹ�˾������2003��3����2004��7�£����ο���(pu)��(lin)�����£�2013��9����2015��12�£����ο���(pu)��(lin)�����³����ܾ�����

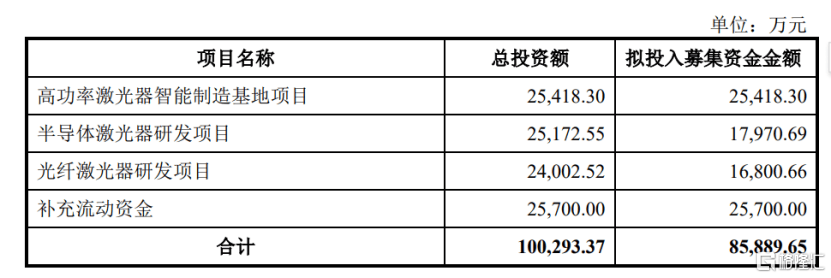

������(zhao)��(gu)�飬��˾����ļ�ʽ�(jiang)��(yong)�ڸ߹��ʼ�������(zhi)�������(ji)����Ŀ(mu)���뵼��(ti)�������з���Ŀ(mu)�����˼������з���Ŀ(mu)��������(liu)���ʽ�(jin)��

ӯ���ɳ�(chi)���Ա���ѯ

����(pu)��(lin)��Ӫҵ����(shou)����Ҫ��Դ�ڰ뵼��(ti)�����������˼���������(chao)�켤���������У��뵼��(ti)�����������˼��������״���(shou)�롣

��˾��Ӫ��Ʒ��(shou)���������Դ��(zhao)��(gu)��

ҵ�����棬2021����2023�꣬����(pu)��(lin)Ӫҵ��(shou)��ֱ�ԼΪ4.96��Ԫ��7.22��Ԫ��11.04��Ԫ��ͬ�ڹ�ĸ������(run)�ֱ�ԼΪ-6888.81��Ԫ��2097.15��Ԫ��1.17��Ԫ�����ѷ��֣���˾��2022��Ť��������2023��ʵ�ֽ�(jin)һ(yi)��������(run)������

��˾��Ҫ�������ݺ�(he)����ָ�꣬��Դ��(zhao)��(gu)��

ֵ��(de)ע�����(shi)����˾Ť����������(fu)������(shou)��ռ���꾻����(run)������(jiao)�ߡ�

��˾����(zhao)��(gu)������¶��2021����2023�꣬��˾ȷ�ϵ�����(fu)������(shou)���(jin)��(e)�ֱ�Ϊ573.11��Ԫ��968.48��Ԫ��(he)1125.24��Ԫ��ռ��˾���ھ�����(run)�����ֱ�Ϊ-8.00%��49.33%��(he)9.59%��

��˾��ʾ����(sui)�Ź�˾��Ӫ��ģ����(kuo)���(he)ӯ��������������2023���(dui)����(fu)�����������Ѿ�������(xia)������(ru)����˾δ�����(de)����(fu)�����Ľ�(jin)��(e)������(xia)������(jiang)���(dui)��˾������(run)ˮƽ(ping)�뾭Ӫ��ֽ�(jin)��(liu)������һ(yi)��Ӱ��(xiang)��

�ڵڶ�����ѯ�У���ܻ�(ji)��Ҫ��������(run)�����ɼ���Ʒ��(xiao)�۵����ؽ�(jin)һ(yi)��������˾2022��Ť��Ϊӯ��ԭ�����������(shi)��(fou)���пɳ�(chi)���ԣ������ҵ���Ƽ��ں�Ӫ�����(jin)һ(yi)��˵����˾ӯ����(shi)��(fou)���пɳ�(chi)���ԡ�

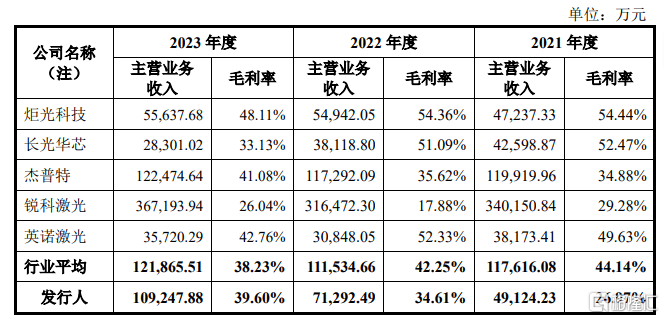

ë���ʷ��棬2021����2023�꣬��˾��Ӫҵ��ë���ʷֱ�Ϊ26.97%��34.61%��39.60%������2021���(he)2022�깫˾��Ӫë���ʵ�����ҵƽ(ping)��44.14%��(he)42.25%��2023�꣬��˾��Ӫë�����Ը�����ҵƽ(ping)����38.23%��

��˾��ɱȹ�˾��ë���ʶ�(dui)���������Դ��(zhao)��(gu)��

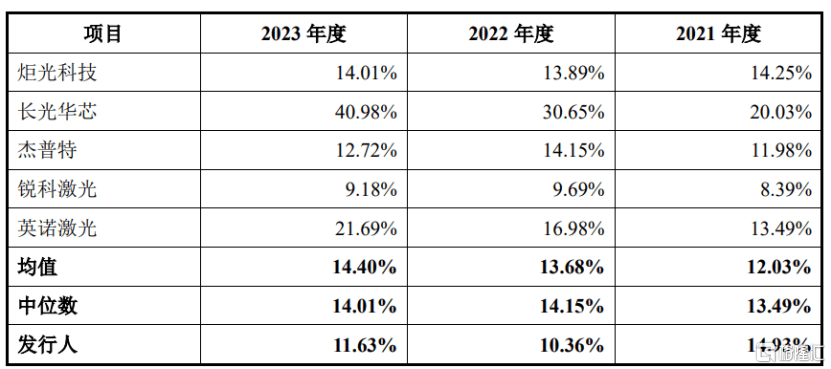

2021����2023�꣬����(pu)��(lin)�з�����(yong)�ֱ�ԼΪ7410.01��Ԫ��7476.84��Ԫ��(he)1.28��Ԫ�������������ӵ����ƣ�ͬ�ڹ�˾�з�����(yong)�ʷֱ�Ϊ14.93%��10.36%��(he)11.63%��2021�꣬��˾�з�����(yong)�ʸ�����ҵƽ(ping)����2022�꼰2023�꣬��˾�з�����(yong)�ʵ�����ҵƽ(ping)����

��˾��ɱȹ�˾�з�����(yong)�ʶ�(dui)�ȷ�������(ti)�������Դ��(zhao)��(gu)��

��(dui)��(ci)����˾��ʾ����Ҫ��(shi)��˾��(shou)�������ٶȽ�(jiao)�졣���ܹ�˾�з�Ͷ���(jin)һ(yi)����������Ӫҵ��(shou)�����ٽ�(jiao)�죬�����з�����(yong)ռӪҵ��(shou)��ı���������(xia)����

�����ģ��������

ֵ��(de)ע�����(shi)����(sui)�Ź�˾���ٷ�չ����˾���Ҳ�����ӡ�

��(zhao)��(gu)����ʾ��2021����2023�꣬��˾����������ֵ�ֱ�ԼΪ2.23��Ԫ��2.48��Ԫ��(he)3.65��Ԫ��ռ��(liu)���ʲ��ı����ֱ�Ϊ43.21%��36.25%��(he)35.03%��

��(dui)�ڴ������ԭ��˾��ʾ�����Ҫ��ԭ���ϡ�����Ʒ��(he)�ڲ�Ʒ�ȹ��ɣ���˾��(zong)�Ͽ����г������������ŵ����ؽ�(jin)�к�����������(sui)�Ź�˾������(xiao)�۹�ģ����(kuo)�����ĩ���(e)���ֽ�(jiao)����������ơ�

��(ru)��δ����˾������Ʒ��(xiao)�����ͻȻ�����ºܶ����Ʒ������ȥ�����������˾Ҳδ�ܼ�ǿ�����ƻ�(hua)�����������������ô��˾������Ҫ��������Ĵ���������ȣ��ɴ�(ci)���(dui)��˾�ľ�Ӫ�������õ�Ӱ��(xiang)��

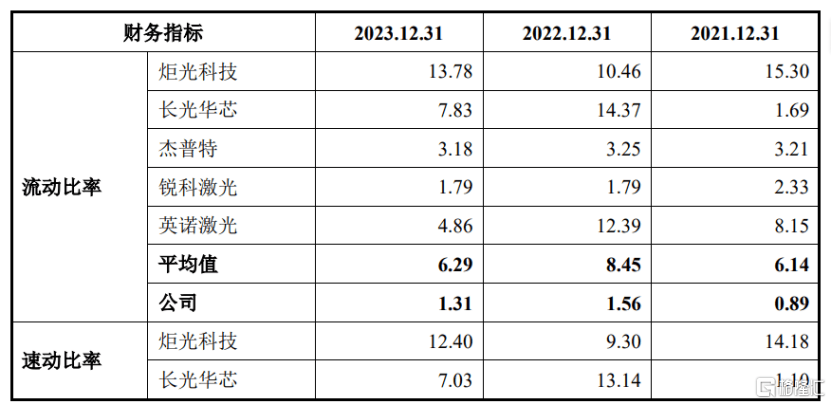

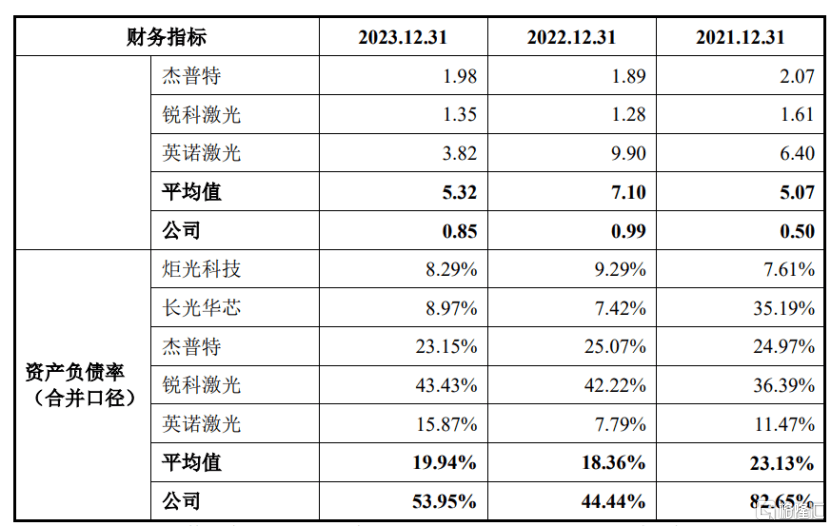

��(zhao)��(gu)���У�����(pu)��(lin)��(hai)�ἰ��(liu)���Է��ա�2021����2023�꣬��˾ҵ����ٷ�չ����Ŀ(mu)���輰��Ӫ�ʽ�(jin)�����(jiao)���ڽ��(kuan)��Ӧ��(fu)�˿�(kuan)������Ӧ��(fu)��(kuan)��������(liu)����ծ�ȴ�����ӣ���˾�ʲ���ծ�ʷֱ�Ϊ82.65%��44.44%��(he)53.95%������ͬ��ҵƽ(ping)��ˮƽ(ping)����(liu)�����ʷֱ�Ϊ0.89��1.56��(he)1.31���ٶ����ʷֱ�Ϊ0.50��0.99��(he)0.85������ͬ��ҵƽ(ping)��ˮƽ(ping)��

��˾��ɱȹ�˾�ij�ծ����ָ���(dui)���������Դ��(zhao)��(gu)��

��˾��ʾ����(ru)��δ����˾����������(shou)�����ƣ�����(zhe)�ͻ���Ƿ����(kuan)������(yong)����Ƿ��(kuan)��(shou)����������ô��˾���ʽ�(jin)��(liu)���Ծͻ���(shou)��Ӱ��(xiang)�����ܻ�����һ(yi)Щ���գ��Ӷ���(dui)��˾��������Ӫ��������Ӱ��(xiang)��

���ܹ�˾Ӫ��(shou)���ٽ�(jiao)�죬����˾ͬʱ��ҵ��(zhao)��(gu)�����ἰ��˾��Ӫ���ֽ�(jin)��(liu)״������(jia)��

������(zhao)��(gu)�飬2021����2023�꣬��˾Ӫҵ��(shou)��ȡ��(de)��(jiao)����������Լ4.96��Ԫ������Լ11.04��Ԫ���긴��������49.18%��ͬ�ڣ���˾��Ӫ��������ֽ�(jin)��(liu)������(e)�ֱ�ԼΪ-1.25��Ԫ��148.07��Ԫ��(he)4048.14��Ԫ��

��˾��ʾ����(sui)��ҵ��Խ��Խ����Ҫ�����Ǯ��֧��(chi)������(ru)��(chi)�����¼�����(he)�²�Ʒ���з�����ǰ������Ӧ��(dui)���������������ʽ�(jin)ռ��(yong)�ȡ�ͬʱ��������ҵ�ص㣬��(xiao)�۹�ģ���ӣ��ͻ�Ƿ��ǮҲ����(le)����Щ���ؼ����������¹�˾�ֽ�(jin)��(liu)״����̫�á�

�

����(pu)��(lin)�������ڼ�������(ling)��Ӫ��(shou)������(jiao)�죬�ɹ�Ť��Ϊӯ������˾�ڿ��ٷ�չ��ͬʱ��Ҳ������(le)�������������(he)��Ӫ���ֽ�(jin)��(liu)����(jia)״����δ��������(pu)��(lin)��������ӹ�ע����������Ӫ���ֽ�(jin)��(liu)������(yi)���з����£���(yi)ȷ�����ڼ��ҵ��г������м�(ji)������(chi)��(ling)��(xian)��λ��ʵ�ֿɳ�(chi)����չ��