几乎所(suo)有做股票投资的人(ren),都听过巴菲特的名言:

别人(ren)恐惧我贪婪,别人(ren)贪婪我恐惧!

但真到那(na)个时候,你敢吗?

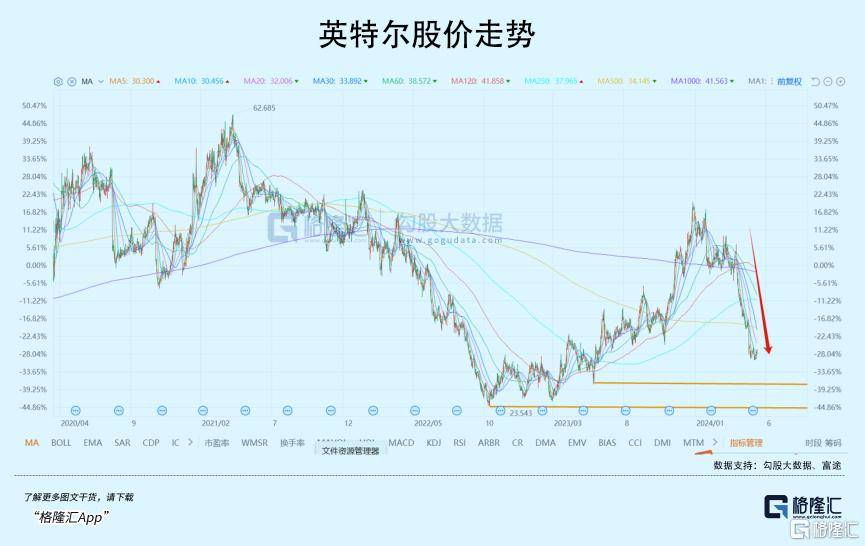

比如下面这家芯片巨头英特尔,从去年底的高位到现(xian)在(zai)跌幅(fu)高达40%,如果从2021年的高位算下来,已经腰斩(zhan)。

从下跌斜率上看,真有点(dian)2022年的倾巢覆卵时刻(ke)。

作为稳坐(zuo)了全球(qiu)芯片龙头数十(shi)年的大公司,英特尔真到抄(chao)底时刻(ke)了吗?

01

基本面就一个字:烂

为什(shi)么会跌这么多?

看看英特尔的财务就知道(dao)了,2021年的时候,英特尔一年的净利(li)润还有198亿美元。到2022年,跌到80亿美元,2023年,就只有16亿美元,年均下滑速度将近-70%。

净利(li)润如此疯狂下滑,也难(nan)怪股价(jia)会一泄如注。

那(na)到底什(shi)么原因造成净利(li)润暴跌?

主要有两个:

第一是营收在(zai)减(jian)少,2021年,英特尔营收为790亿美元,但到了2022年,减(jian)少到630亿,降幅(fu)超过20%。而到2023年,进一步降低至542亿美元,虽然跌幅(fu)略微收窄到14%,但两年的下滑幅(fu)度依然很惊人(ren)。

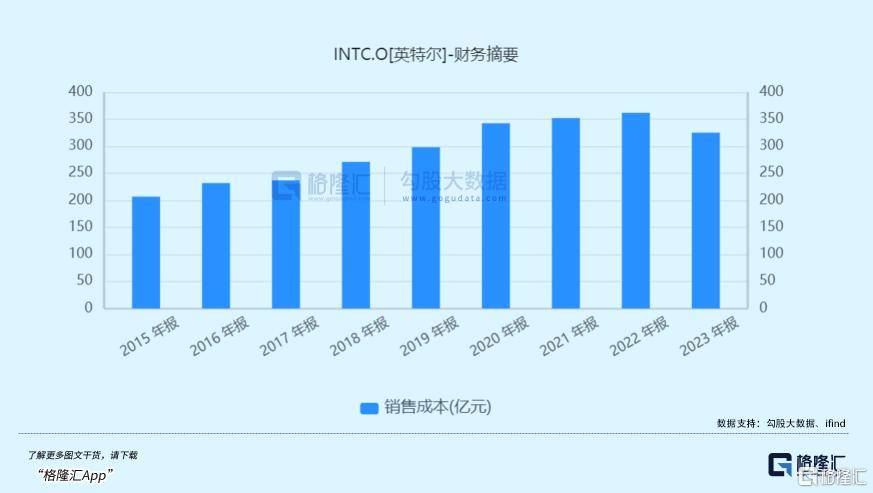

其次,是成本大幅(fu)上升。销售成本整体(ti)变化不大,2022年还比2021年上升近10亿,2023年也只是比前一年下降了36亿,明(ming)显不及营收的下降速度,因此毛利(li)率被(bei)拖累。2023年,英特尔的毛利(li)率只有217亿,只有2021年的一半。

毛利(li)之后(hou)的三费(fei),市场、销售和管(guan)理费(fei)用变化不大,都是60-70亿的水平,但研发费(fei)用一直维持高位,2021年是151亿,2022年上升到175亿,2023年依然有160亿。

营收下跌,成本却持续维持在(zai)高位,最终拖垮了英特尔的盈利(li)能力。2023年的英特尔净利(li)润比上一次金融危机施虐时的2009年还要低60%,说是公司历(li)史上的至暗(an)时刻(ke)都不为过。

曾经的全球(qiu)半导体(ti)一哥,为何会沦落到如此田地?

一句(ju)话总结(jie),英特尔在(zai)为过去的“挤牙膏(gao)”买单(dan)。

大概2013、2014年左(zuo)右,当时的英特尔,还是巨无霸般的存在(zai)。虽然错过了智能手机的浪潮,但依然是绝对的“老大”。

著名的“Tick Tok”战略,也就是2年提升芯片研发,2年提升先进制程,使得英特尔左(zuo)右逢源,一手垄断PC芯片市场,一手垄断先进制程。

而老天还送来“助攻”,老对手AMD深陷债(zhai)务旋涡,濒临破产,台积电也还在(zai)头疼(teng)怎么追赶英特尔的制程,远不如今天这般强大。

既然“江山”已是自己说了算,敌人(ren)已经无法(fa)撼动自己的地位,英特尔索性躺(tang)平了,刀枪入库,马放南(nan)山。开(kai)始(shi)了被(bei)后(hou)人(ren)极尽嘲讽(feng)的“挤牙膏(gao)”时期,也就是研发推进得很缓慢,吃技术老本过日子。

到2018年,英特尔CEO换成了财务出身的Bob Swan,所(suo)谓屁股决(jue)定脑(nao)袋,Swan不但没在(zai)技术研发上有所(suo)建树,反而想的都是如何回购,提高股东回报(bao)这些事,这就进一步埋下了技术落后(hou)的恶果。

商场如战场,逆(ni)水行舟,不进则(ze)退。衰退的种子,往往在(zai)极盛时期种下的。

就在(zai)英特尔顾着通过回购刷ROIC时,对手们可没有闲着,AMD在(zai)苏妈(ma)带领下成功走(zou)出困境,台积电也第一个在(zai)阿斯麦EUV光刻(ke)机技术上取得突破。

昔日的两个最大竞争对手,突然跑到了自己前面,英特尔也就开(kai)启了漫长(chang)的,被(bei)后(hou)来者吊打(da)的下行期。

02

换帅,剧变

2020年突如其来的疫情,因为大量工(gong)薪阶层居家办公,使得PC和数据中心需求突然放量,英特尔压力有所(suo)消减(jian)。但问题始(shi)终是问题,不会因为一时的突变而有所(suo)改变。

到2021年初,英特尔的低迷就再也藏不住了,英特尔只能换上技术出身的老将帕特基辛(xin)格,取代财务出身的Swan,由此拉开(kai)了英特尔庞大的业(ye)务转型序幕(mu)。

说起这个转型计划,当时非常(chang)有争议。

先说一个小(xiao)插(cha)曲,在(zai)计划推出之前,有一家对冲基金的老板给英特尔管(guan)理层写了一封信,建议英特尔效仿(fang)当年的AMD,把制造业(ye)务剥离(li),彻(che)底转型成为fab公司,也就是芯片设计公司,还详细地列出了很多有利(li)于公司未来发展(zhan),以及投资者的理由。

如果单(dan)纯从利(li)润和回报(bao)角度,这位基金经理说的都在(zai)理,甚至传出英特尔管(guan)理层在(zai)认真考虑这个建议,因为AMD的成功经验在(zai)前,加上现(xian)在(zai)做得好的芯片公司,基本都是fab模式(shi),一度点(dian)燃了资本市场对于英特尔转型的热(re)情,股价(jia)涨(zhang)过一段时间。

但是,后(hou)来转型计划出来的时候,这位基金老板,以及整个市场都大吃一惊。因为新上任的基辛(xin)格非但没有采取基金公司的建议,反而逆(ni)道(dao)而行,重重地加码芯片制造,也就是后(hou)来熟知的IDM2.0:

按照计划,英特尔在(zai)未来10年,会投资2000亿美元建设晶圆厂,厂房将分布在(zai)美国、欧洲和亚洲,同时以最快速度追赶全球(qiu)最先进的制程工(gong)艺,回到当初吊打(da)台积电的状态。

为什(shi)么剧情会朝着相(xiang)反的方向发展(zhan)?

这就得结(jie)合当时的地缘政(zheng)治考虑了。随着中美贸易战的出现(xian),芯片产业(ye)链的自主安全成为各国,特别是大国首要考虑的产业(ye),美国对这个问题自然不会放过,为此还抛(pao)出了数百亿的芯片补贴政(zheng)策。

而环(huan)顾整个美国芯片制造业(ye),只剩下英特尔这根独苗(miao)了,当年从AMD拆分出来的格芯,早早就宣布放弃(qi)先进制程的研发,已无法(fa)担大任。所(suo)以,基辛(xin)格虽然知道(dao)要烧钱(qian),但国家利(li)益面前,英特尔也只能硬着头皮上。

这就是导致了另外一个问题,英特人(ren)这一步到底走(zou)对了吗?是让英特尔浴火重生(sheng)还是会让它深陷泥潭?

03

战略分歧(qi)

市场对于英特尔的IDM2.0战略的看法(fa),分歧(qi)非常(chang)大。

一方面,晶圆厂的建设耗时耗力,建好要几年,达产也要几年,实(shi)现(xian)盈亏还有几年,先进制程更是如此,这几年又几年,何处是个头?

另一方面,即(ji)使先进制程研发顺(shun)利(li),晶圆厂建设也很顺(shun)利(li),已经被(bei)台积电拿下的客户,愿意投奔英特尔吗?何况很多客户跟英特尔本来就是竞争对手,例如AMD、英伟达。同时,投入期里对公司盈利(li)能力的吞噬,英特尔的股价(jia)能支撑多久?

至少从后(hou)来的业(ye)绩和股价(jia)表现(xian)上看,市场暂时是持否定态度的。

但是,如果从长(chang)远眼光看,英特尔重注制造业(ye)的战略方向,真的就错了吗?

其实(shi)也未必(bi)。

首先,美国政(zheng)府如此重视芯片制造本土化,是英特尔最大的支持,台积电、三星虽然也在(zai)美国建厂,但这些公司始(shi)终不是美国公司,不像自己人(ren)那(na)么安心。尤(you)其是台积电,背(bei)后(hou)的地区局势处在(zai)什(shi)么状态,不多说了。

在(zai)刚过去的Q1财报(bao)会上,英特尔宣布自己的20A先进制程已经得到美国国防部这个大客户。美国国防部为何不把订单(dan)给台积电,也不用多解释。

第二,美国半导体(ti)设计公司众多,每年的订单(dan)也非常(chang)庞大,像英伟达、AMD、苹果、特斯拉等等,都是台积电的用户。如果有美国芯片制造商作为选项,他们也不是不能重新选择(ze),即(ji)使和台积电合作久了,更换供应商会带来额(e)外成本,但从供应商多样化和安全性的考虑,完全可以将英特尔作为第二选择(ze),只要英特尔有相(xiang)应的制程和产能。

试想一下,如果有朝一日,英特尔真的追平台积电的制程,产能也能够释放,公司的经营困境就可以反转。

这又有没有可能呢?

有的。

台积电当年能够弯道(dao)超车英特尔,是它勇于采用一种新的光刻(ke)技术,这种技术的主要设备正是阿斯麦的EUV光刻(ke)机,这在(zai)当年看来是有风险的,但很幸运,台积电成功了,阿斯麦的EUV光刻(ke)机也成为全球(qiu)芯片厂争抢的香饽饽,这个咱们应该最清楚(chu)了。

现(xian)在(zai)英特尔也开(kai)始(shi)效仿(fang)台积电,大量采购阿斯麦的EUV光刻(ke)机。而以英特尔的研发实(shi)力,要做出5nm、3nm、2nm,可能性还是很高的。更重要的是,有台积电已经成功的路径可以依赖,有可能缩短研发时间,这也是英特尔的先进制程研发进度,曾经被(bei)外界认为太过急躁,甚至被(bei)嘲笑贪补贴,而不顾公司未来发展(zhan)的原因。

只不过,这些都只是我们的线性推理范(fan)围内,但事情的发展(zhan)还有很多线性以外的因素(su),这个就且(qie)行且(qie)看吧。

04

敢抄(chao)吗?

从2021年推出IDM2.0,到现(xian)在(zai)过去了三年。

英特尔为此投入了大量的资源,加上疫情消退,PC和数据中心需求下降,半导体(ti)周期下行,对手AMD又步步紧逼,新兴的AI,一直是英伟达唱(chang)独角戏,英特尔没有什(shi)么产品可以享受到产业(ye)发展(zhan)红利(li),导致了英特尔业(ye)绩和股价(jia)都大跌。

曾经的带头大哥,正在(zai)为过去的躺(tang)平买单(dan)。

从短期上看,英特尔并(bing)没有什(shi)么值得称道(dao)的地方。制造业(ye)务依然要持续投入,依然成为利(li)润和现(xian)金流的最大负担。Q1业(ye)绩表现(xian)也很普通,Q2指引也没有特别亮眼,所(suo)以股价(jia)在(zai)财报(bao)当天大跌9个点(dian)。

另外,ARM架构继续在(zai)数据中心、AI PC方面蚕食英特尔X86架构的市场份额(e),包括不久前的微软build大会,后(hou)者大张旗鼓(gu)地发布windows on ARM的AI PC产品,也算是给合作数十(shi)年的wintel使了个不好的脸(lian)色。

不过,今年也可能是英特尔的谷底。

一方面,公司预计今年在(zai)制造上的投入会达到峰值,单(dan)独核算的制造业(ye)务亏损额(e),也将达到最大,而相(xiang)关的产能会在(zai)明(ming)年陆续释放,开(kai)始(shi)贡献营收。

另一方面,PC业(ye)务在(zai)AI加持下,会陆续释放换机需求,成为带动英特尔传统的PC业(ye)务修复的主要贡献。即(ji)使有ARM的竞争,但X86架构从1970年代末沿用至今,软件生(sheng)态还是具(ju)备比较大的优势,未来大概率会共存,被(bei)ARM完全取代的可能性并(bing)不高。

同时,过去因为公司制程落后(hou)而造成的产品竞争力问题,随着设计部门(men)转型台积电,以及自有制程的突破,会得到改善,重获竞争力。所(suo)以,公司维持出货4000万颗AI PC芯片的全年指引。

现(xian)在(zai)英特尔的市值只有1300亿美元左(zuo)右,动态PE33倍,和英伟达(2.7万亿)、AMD(2697亿)、台积电(7833亿),根本不在(zai)一个档(dang)次。

不过,这也说明(ming)英特尔其实(shi)并(bing)不贵。

如果用分部估值,制造业(ye)对标格芯,都值300亿,剩下的1000亿就纯看做设计业(ye)务,如果按照10倍的估值,净利(li)润需要做到100亿便可。

从2010年到2021年,除了2017年的96亿,其余年份英特尔的净利(li)润都超过100亿,如果真的恢复到昔日荣光,100亿的净利(li)润其实(shi)并(bing)非遥不可及。

所(suo)以,最后(hou)的结(jie)论(lun)就是,今年可能是英特尔的最低谷,熬过去之后(hou),随着盈利(li)能力的逐步回升,英特尔的价(jia)值会被(bei)重新发现(xian)。

但也要提醒大家,这个过程可能会相(xiang)对漫长(chang),需要更多的耐(nai)心。而眼下最需要关注的,是英特尔下个月的业(ye)绩,以及Q3的指引。(全文完)