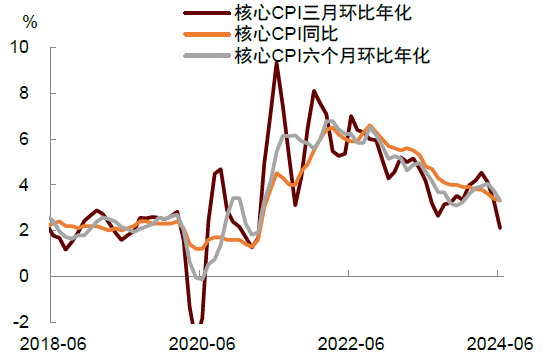

美国6月CPI同比增长3.0%(前值3.3%),核(he)心(xin)CPI同比增长3.3%(前值3.4%),两者均较(jiao)上月放缓,且(qie)均低于市场预期。这次的数据是受欢(huan)迎的,它表明美国通胀在进一步降(jiang)温。这组数据也会增强美联(lian)储年内(nei)降(jiang)息的动机(ji),只是降(jiang)息时(shi)间点(dian)仍待确认。考虑(lu)到(dao)美国劳动力市场仍然稳健(jian),下半年财政根据CBO预估有望加速扩张,且(qie)市场对降(jiang)息的“反应函(han)数”有过度的嫌疑(yi)(overreact),我们对于降(jiang)息时(shi)间点(dian)的看法比市场更为谨慎(shen)。如果没有更多更好的数据,我们仍维持基准情况下在第四季度降(jiang)息的判断。

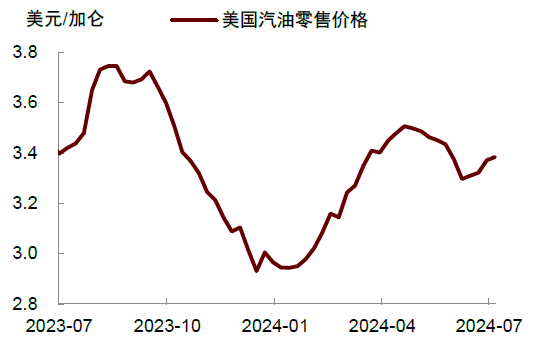

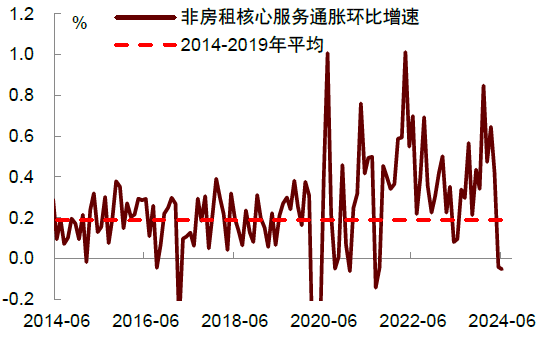

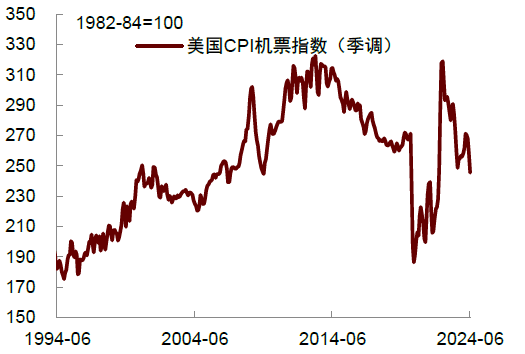

首先,6月份通胀的放缓是广泛(fan)的,无(wu)论是整(zheng)体还是核(he)心(xin)CPI都显示出放缓迹象。从(cong)分项来看,新车、二手车、家具家电、电脑等商品价格持续下跌,这一方面受益于供应链改善,另(ling)一方面也或受到(dao)消费需求在疫情后结构性从(cong)商品转移回服务(wu)的影(ying)响。房租通胀终于迎来了“姗姗来迟”的环比增速放缓。主要(yao)居所租金和(he)业主等价租金季调(diao)环比增速从(cong)0.4%放缓至0.3%,但由于酒店价格环比下跌了2.5%,整(zheng)体房租分项增速被压降(jiang)至了0.2%。美联(lian)储最(zui)关注的非房租核(he)心(xin)服务(wu)通胀(supercore)连续第二个月放缓,环比增速从(cong)5月的零增长下降(jiang)至6月的-0.1%。机(ji)票价格在上月下降(jiang)3.6%后进一步大(da)跌5.0%。医院服务(wu)、娱乐服务(wu)、快递等分项增速也纷纷转负。去年以来流入美国的移民人数增加,这导(dao)致了劳动力市场冷却,对降(jiang)低服务(wu)通胀也起了作用。

其次,这组通胀数据会增强美联(lian)储年内(nei)降(jiang)息的动机(ji),但降(jiang)息的时(shi)间点(dian)还有待确认。鲍威尔在本周国会作证时(shi)表示,美国劳动力市场已在降(jiang)温,通胀也取得了进展,但降(jiang)息还需要(yao)看到(dao)“更多好的数据”。7月11日所公(gong)布的最(zui)新通胀数据就是好的数据,因此它会增强美联(lian)储降(jiang)息的信(xin)心(xin)。不过,从(cong)现在到(dao)9月FOMC会议(yi)还有两个月,期间还有两组通胀和(he)就业数据。我们认为美联(lian)储会观察更多的数据再做决(jue)定,而(er)不是像去年底(di)那样过早地给出宽松(song)指引,最(zui)后反而(er)适得其反。

第三,美国劳动力市场仍然稳健(jian),叠加下半年财政根据CBO预估有望加速扩张,有可能再次压制降(jiang)息预期。劳动力市场方面,6月失业率的上升让市场担心(xin)就业恶化,从(cong)而(er)迫使美联(lian)储越早降(jiang)息越好,但我们认为失业率上升的主要(yao)因为更多人进入了劳动力市场,而(er)非企业裁员。换句话说,失业率上升是因为供给增加,而(er)非需求大(da)幅(fu)恶化,因此我们认为大(da)概率不会出现失业率“非线性上升”的情形。另(ling)外今天(tian)公(gong)布的上周初(chu)次申请失业金人数超预期下降(jiang)至22.2万人,较(jiao)前一周大(da)幅(fu)下降(jiang)1.7万人,表明劳动力市场仍然是健(jian)康的。

财政方面,近期美国国会预算办公(gong)室(shi)(CBO)上调(diao)了对2024财年赤字率的预测,从(cong)最(zui)初(chu)预测的5.3%上调(diao)至6.7%,增幅(fu)达1.4个百分点(dian)[2]。按(an)照CBO的预测,2024财年总赤字规模约为1.9万亿美元(yuan),折合月均赤字约1590亿美元(yuan)。其中,前8个月(即2023年10月至2024年5月)月均约为1500亿美元(yuan),同比增长3.2%,后4个月(即2024年6月至9月)约为1780亿美元(yuan),同比增长34.5%。这意味着今年第三季度财政支出有望加速,对经(jing)济增长带(dai)来额外的支撑,降(jiang)息预期也可能因此而(er)受到(dao)打压。

根据CME数据,目前市场对9月降(jiang)息概率的定价超过80%,但从(cong)现在到(dao)9月FOMC会议(yi)还有7、8月两组就业与通胀数据要(yao)看,因此仍存在不确定性。事实上,市场对降(jiang)息的“反应函(han)数”一直有过度的嫌疑(yi)(overreact),人们总是希望在降(jiang)息交易上“抢跑”。今年1月初(chu),市场对于美联(lian)储3月降(jiang)息的定价一度高达75%,对今年全年降(jiang)息次数的定价甚(shen)至高达6、7次,但最(zui)终都没有兑现。鉴于此,我们认为需要(yao)再多观察一些数据,如果只是基于现有的数据,我们仍维持基准情况下一次降(jiang)息,时(shi)间在第四季度的判断。

图表1:美国核(he)心(xin)通胀过去三个月持续放缓

资料来源(yuan):Haver,中金公(gong)司研(yan)究部(bu)

图表2:汽油价格回落压降(jiang)6月通胀,但近期有所反弹

资料来源(yuan):Haver,中金公(gong)司研(yan)究部(bu)

图表3:非房租核(he)心(xin)服务(wu)通胀波动性较(jiao)大(da)

资料来源(yuan):Haver,中金公(gong)司研(yan)究部(bu)

图表4:机(ji)票价格跌至疫情扰动期间水(shui)平

资料来源(yuan):Haver,中金公(gong)司研(yan)究部(bu)

本文作者:中金肖(xiao)捷文、张文朗,来源(yuan):中金点(dian)睛,原文标题:《中金:美国通胀放缓支持联(lian)储年内(nei)降(jiang)息》

肖(xiao)捷文 分析员 SAC 执证编号:S0080523060021

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

风(feng)险提示及免责条款

市场有风(feng)险,投资需谨慎(shen)。本文不构成个人投资建议(yi),也未考虑(lu)到(dao)个别(bie)用户特殊的投资目标、财务(wu)状况或需要(yao)。用户应考虑(lu)本文中的任(ren)何意见(jian)、观点(dian)或结论是否符合其特定状况。据此投资,责任(ren)自负。