�Ϻ�½����(8.690, -0.21, -2.36%)��һ���ǰ�(ba)�ˣ�ijͷ�����չ�˾��(jing)������(lin)�ɣ���(zheng)���ź�ɫ���Ա���ֽ��(zhang)�ϸ����Ŀͻ����㡢����(yan)��������һ��ֺ��ղ�(chan)Ʒ������������(guo)��ش���������ϡ����ֽ��(zhang)����������ļ������֡���(zhe)��2024���(chu)�����ź족ʱ�ڣ�����(li)�˻������۷ֺ��յij���һ��(jiao)��

��(wen)���Ĺ�(gu)��������ϸ����ֺ죬�����������ղ�(chan)Ʒ�ȳ�(chao)֮�ֺ�����Ϊ2024����������ƶ����۵IJ�(chan)Ʒ֮һ��

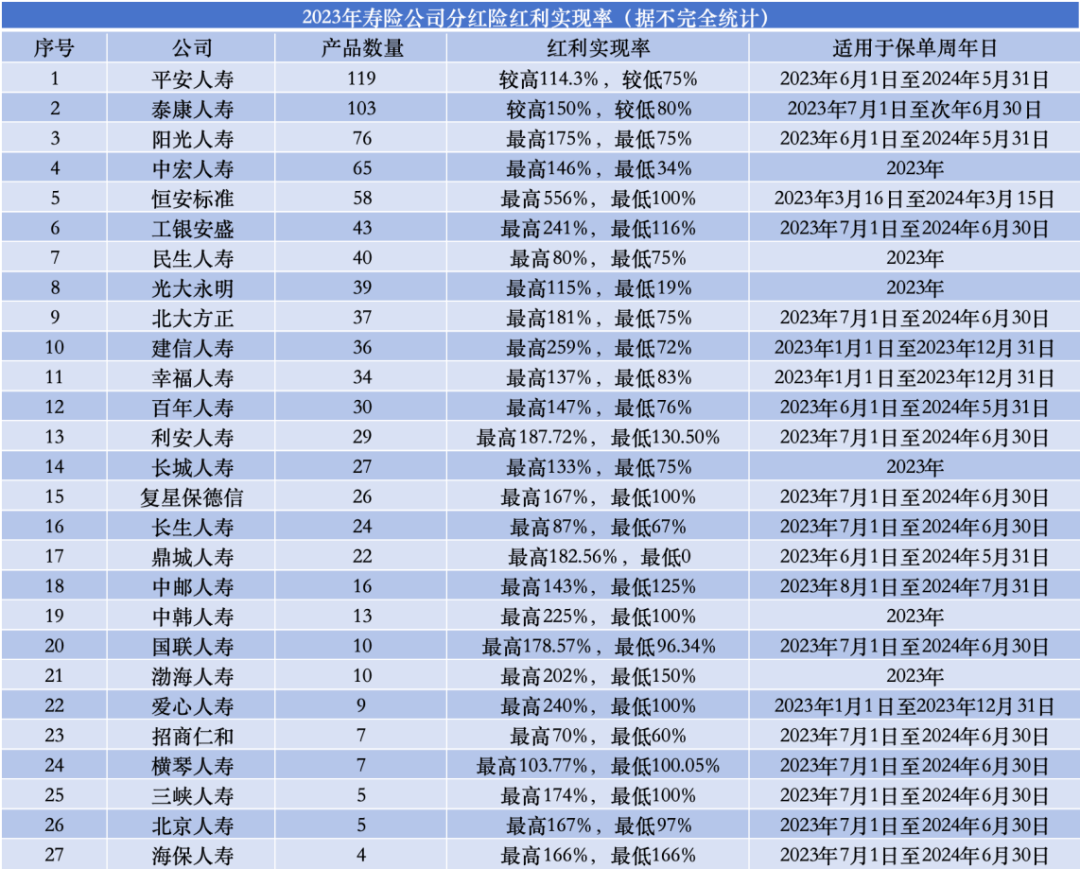

�������Ų��ֱ��չ�˾2023��ȷֺ챣�պ���ʵ�������ݵ���¶���ֺ�ʵ���ʵĴ����(xia)��(hua)�����г���(guan)ע������(yi)���ݲ�(bu)��ȫͳ�ƣ�������¶��Ϣ�ij�27�������չ�˾�У��г���(guo)400���(chan)Ʒ�ֺ�ʵ���ʸ���(yu)100%��390����(chan)Ʒ�ֺ�ʵ���ʵ���(yu)100%����(zhe)��(yi)ζ(wei)�Ž�һ���(chan)Ʒ�ķֺ�ʵ���ʵ���(yu)100%������2022�꣬����90%�IJ�(chan)Ʒ�ֺ�ʵ���ʳ���(guo)��100%��

ֵ�ù�(guan)ע���ǣ�����������ٵ�����ķֺ�ʵ�����������֡���ˮ�������ֲ�(chan)Ʒ�ֺ�ʵ����ֱ�Ӵ�167%����19%������(yu)ͣ�۵�ԭ����̩���١��������ٲ��ֲ�(chan)Ʒ�������֡���ֺ족��

��ͼ1��������¶����ʵ���ʵı��ջ������һ����������Դ�����չ�˾��(guan)����¶��

����ʵ���ʳ��ִ������(hua)��¬���ı���ԭ����ʲ(shi)ô��

��ҵ����ʿ���������ȣ���(zhe)��������(chu)�ֺ��յ�ʵ�ʷֺ�ˮƽ������(xiang)��(guan)��Ϊ���ͱ��չ�˾��ծ�˳ɱ���������ҵ��������գ���ܲ��ŶԲ��������չ�˾���д���ָ����Ҫ��(qiu)�����ֺ���ʵ�ʷֺ�ˮƽ����С�ͱ��չ�˾�ʹ��ͱ��չ�˾�ķֺ�ʵ�������ʷֱ�(bei)ѹ����3.2%��3.0%��(zuo)�ҡ�

��Σ���2023������Ͷ�������й�(guan)������(yu)2023��Ȩ���г������ϴ����г����ʳ�����(xia)��(hua)��Ͷ�������ʵij�ѹӰ��(xiang)�˷ֺ���ʵ����ˮƽ�����⣬��������Ҳ�����˸���ķֺ챣���ر����ᡣ

����(yu)�����߶��ԣ��ڹ滮(hua)δ������ֺ���ʱ����Ҫ������(li)�Ե�����г���ʵ�������ⲿͶ�ʻ����ı�Ǩ����(dang)ǰ�г��ϵ�����Ͷ���������ձ�(bian)ά����2%��(zuo)�ҵ�ˮƽ����(zhe)ֱ��Ӱ��(xiang)�˷ֺ��ղ�(chan)Ʒ��DZ�ڻر�(bao)�ʡ�

��һλ(wei)ͷ������ľ���ר�����ѣ��ڴ˱�����(xia)�������߲�(bu)Ӧ�����ֺ��յ��������ܹ�(gou)����(song)�ﵽ��(guo)���ϸߵ�4.5%ˮƽ����(zhe)�Ȳ�(bu)����(he)��(dang)ǰ��Ͷ�ʻ�����Ҳ��(bu)��ʵ�ʡ���(bu)��(guo)����Ҳ��(ren)Ϊ���ֺ��ղ�(chan)Ʒ��δ���Ծ���һ������(xi)��������Ȼ��(fa)��֤�ﵽijЩ��(bu)��ʵ�ʵĸ�����Ԥ�ڣ�����(he)��(li)Ԥ��(gu)��(xia)���ͻ��ܹ�(gou)ʵ�ʵ��ֵ��껯�������������ﵽ2.5%��3%������(jian)����(zhe)�ڵ�(dang)ǰ�����ʵ��г������У���(xiang)����(yu)�����������(huo)�ͷ�����(li)�Ʋ�(chan)Ʒ���ԣ���(bu)ʧΪһ����(xiang)����(wen)���Ҿ���һ����ֵDZ����ѡ��(ze)��

����(wu)�ɲ�(chan)Ʒ����

ʵ���ʵ���(yu)100%

�ֺ��գ��ǽ��ɷ���ӯ�ఴһ���ı��������ֽ������(huo)��ֵ�����ķ�ʽ������ͻ���һ�����ٱ��գ�2023��1��4��(ri)��ԭ�����������������(guan)��(yu)ӡ��һ���������������ղ�(chan)Ʒ��Ϣ��¶�����֪ͨ����Ҫ��(qiu)���չ�˾�ڹ�˾��(guan)����վ(zhan)����¶�÷ֺ��ڼ�(jian)�����ֺ��ͱ��ղ�(chan)Ʒ�ĺ���ʵ���ʡ�

��(suo)ν�ķֺ�ʵ������ָ�ֺ��ղ�(chan)Ʒʵ���ɷ�����������ʱ��(yan)ʾ����֮��(jian)�ı�ֵ���ֺ�ʵ���ʵ���(yu)100%��˵��ʵ���ɷ���������(yan)ʾ����һ�£�����(yu)100%��˵��ʵ���ɷ���������(yu)��(yan)ʾ������������(yu)100%����˵��ʵ���ɷ���������(yu)��(yan)ʾ������

���ڣ����չ�˾��(zheng)½������2023��ֺ��յĺ���ʵ���ʣ���(zhe)Ҳ����ҵ��(di)���ι�����¶�ֺ��պ���ʵ�������ݡ�

����ҵ�����������������ַֻ����ԡ�����(guo)������˾�ֺ���ƽ������ʵ���ʳ���(guo)100%�����в��ֱ��չ�˾Ƿ�ѣ����й���������١����̾��ʺ�������(liang)�ҹ�˾�ֺ���ƽ������ʵ���ʷֱ�Ϊ63.90%��65.43%����(pai)�����

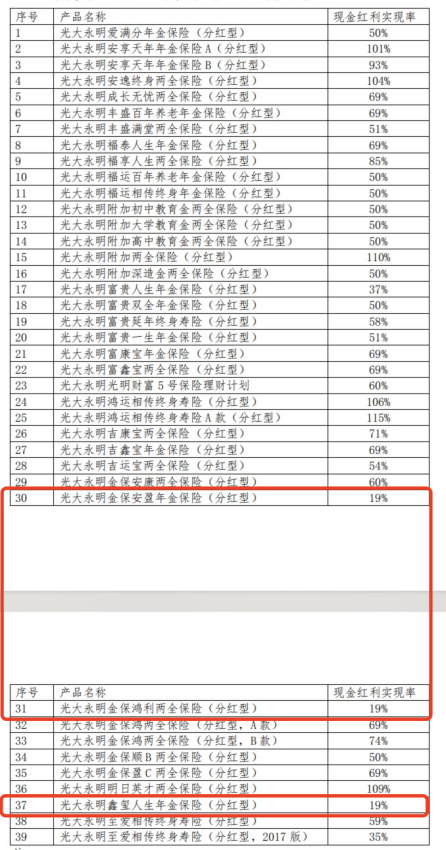

��ͼ2������������ٷֺ��Ͳ�(chan)Ʒ�ֽ����ʵ����ˮƽһ����ͼƬ��Դ������������ٹ�(guan)����

������¶2023��ֺ���ʵ���ʵĹ���������ٹ�����39��ֺ��ղ�(chan)Ʒ��2023�����ʵ��������(jian)Ϊ19%-115%���Ա�2022���������ù�˾40���(chan)Ʒ�У����й��������ʢ������������գ��ֺ��ͣ�����ʵ����Ϊ92%��δ�ܴﵽ100%�������(chan)Ʒ����ʵ���ʽ���100%���ϡ���(bu)��(guo)2023�꣬��39��ֺ��ղ�(chan)Ʒ�У���6��ﵽ100%���ϣ�����ʵ������(xia)��(hua)���ԡ�

���⣬��������������۵ġ��𱣺�����(liang)ȫ���գ��ֺ��ͣ������𱣰�ӯ����գ��ֺ��ͣ�����������������գ��ֺ��ͣ���3���(chan)Ʒ����ʵ���ʸ��Ƿֱ��������167%��161%��100%����19%��

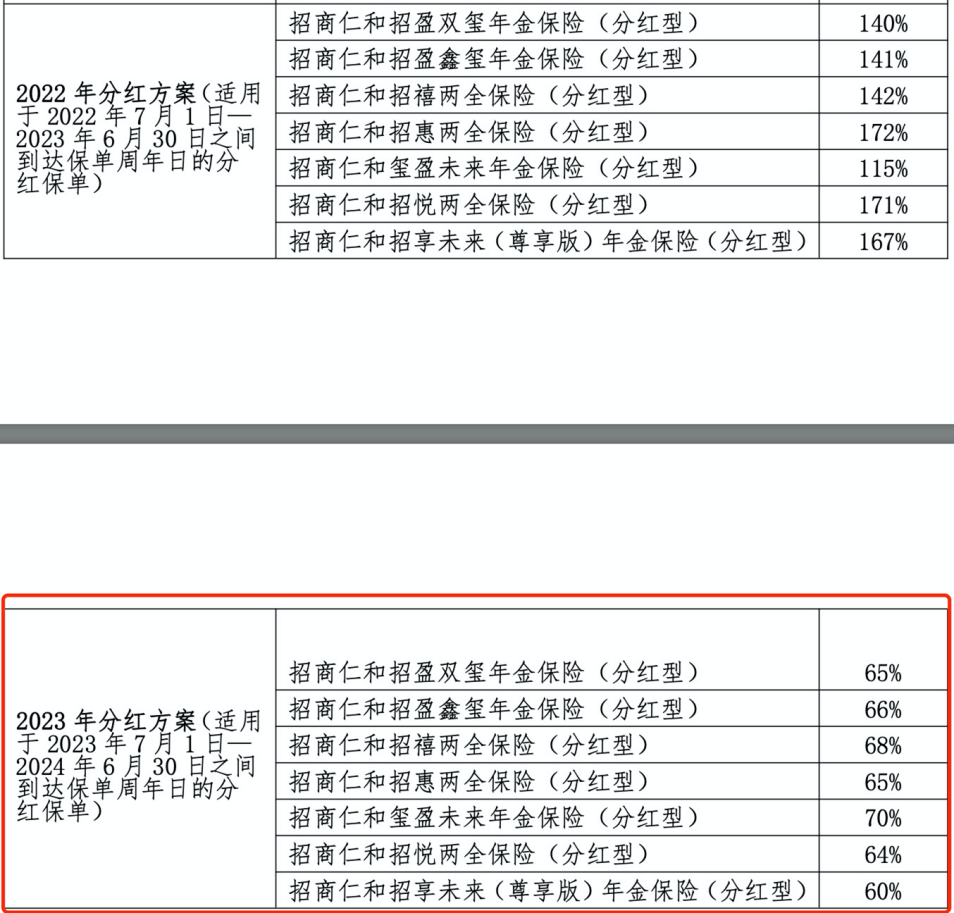

���̾��ʺ�����7��ֺ��ղ�(chan)Ʒ�У���ֺ�ʵ���ʾ���(bu)����(guo)70%�����������ʺ�������(liang)ȫ���գ��ֺ��ͣ���2022��171% �Ľ���64% �������ʺ�����δ���������棩����գ��ֺ��ͣ� ��2022���167% ����60%��

��ͼ3�����̾��ʺ����ٷֺ��Ͳ�(chan)Ʒ�ֽ����ʵ����ˮƽһ����ͼƬ��Դ�����̾��ʺ����ٹ�(guan)����

��������(liang)�������⣬�������ٵ�27��ֺ��ղ�(chan)Ʒ����ʵ����ȫ������100%��������(guan)ע����һ��ȣ��ù�˾�ֺ��պ���ʵ���ʾ���100%�����ϣ����⣬����(jing)���ٵġ�����(jing)���پ�(jing)������(tang)B����(liang)ȫ���գ��ֺ��ͣ�������ʵ����Ҳ������174%����97%��������(guan)ע�Ļ��ж���������(suo)�ۡ��¹⺣��������������գ��ֺ��ͣ�������ʵ�����ѵ���0�����˽�ÿ��(chan)Ʒû��ʵ����������ͣ�ۣ��Լ���̩����һ���ֺ��(chan)Ʒ���������ʵ����Ϊ0��

�Ӵ����������������������ƽ�����ٵ���(zhu)Ҫ��(chan)ƷҲ��2023��ĺ���ʵ��������(jian)75%��114.3%��(xia)�����˽����25%��57.1%�����˽⣬ƽ������2023��ֺ�ʵ���ʱ��ֻ�(huo)���г�Ͷ�ʻ���ԭ���й�(guan)��

��(bu)��(guo)��Ҳ�в��ֱ��չ�˾�ֺ��ղ�(chan)Ʒ���ֽϺã���30�ұ��չ�˾�У���22���(chan)Ʒ����ʵ���ʸ���(yu)200%�����У��㰲�������зֺ��ղ�(chan)Ʒ����ʵ������ߴﵽ556%��������ʢ���������١��к����١���(bo)�����١��������ٷֱ��в�(chan)Ʒ����ʵ������ߴﵽ241%��259%��225%��202%��240%��

��һλ(wei)ҵ�������ʦ(shi)����������ʵ����Ӧ�Ը���(yu)100%����(guo)��(huo)��(guo)�Ͷ���Ӱ��(xiang)���չ�˾��ʵ�ʾ�(jing)Ӫ����(ruo)����ʵ���ʹ�(guo)�ߣ������DZ��չ�˾�����������˷����˳���ʵ��Ͷ������ˮƽ�ĺ��������ڱ��ֹ�(guo)�ߵĺ���ʵ���ʻ����ӱ��չ�˾�ĸ�ծ�ɱ�������˾���ھ�(jing)Ӫ������(bu)��Ӱ��(xiang)�����ڹ�(guo)�ߵĺ���ʵ����Ҳ���Ƹ߱��������ߵĺ���Ԥ�ڣ�һ����������ˮƽ��(xia)������(rong)�������˱����ա�

�����ʵ���ʹ�(guo)�ͣ������DZ��չ�˾Ͷ��δ�ܴﵽԤ�ڣ���(huo)��ǰ�ڵĺ�����(yan)ʾˮƽ��(guo)�ߡ���(guo)�͵ĺ���ʵ������(rong)���������������˵ķ�Ԥ���˱����Թ�˾�������Ժ�Ͷ�����涼����(chan)����(bu)��Ӱ��(xiang)��ͬһ��˾��(bu)ͬ���ղ�(chan)Ʒ�ĺ���ʵ���ʲ����(guo)��Ҳ�������������߶Ա��չ�˾�������乫ƽ�Ե�����(yi)��

����ʵ����Ϊ����(xia)��(hua)

Ϊ�ηֺ��պ���ʵ���ʻ������˴��������(xia)����

���ȣ��������(chu)��Ϊ���ͱ��չ�˾��ծ�˳ɱ���������ҵ��������գ���ܲ��ŶԲ��������չ�˾�����˴���ָ����Ҫ��(qiu)���������ս�������ˮƽ���ֺ���ʵ�ʷֺ�ˮƽ������С����������ս������ʲ�(bu)����(guo)3.3%����������������ս������ʲ�(bu)����(guo)3.1%���ֺ��յ�ʵ�ʷֺ�ˮƽ����������ս���������ʵ�С�

�ݱ�������ʦ(shi)�������Ӿ���(zhu)��(li)��Alex�������ñ���(yu)�����(li)��ķ���(fa)���Լ��㣬������ѹ�����ij���ͱ��չ�˾�ֺ��յ�ʵ��������3.0%Ϊ���������Ʒֺ��յķֺ�ʵ���ʣ�Ԥ������2.5%Ϊ��֤���֣���3.0%��ʵ�������ʿ�(kou)ȥԤ������2.5%���ó��ֺ��յĸ���������Ϊ0.5%�����ֺ����е�Ԥ����(yan)ʾ�������ʼ���Ϊ��4.5%��ȥ��(chan)Ʒ��Ԥ�����ʣ��ٳ��Ը��ͻ���70%ӯ����䡱������4.5%-2.5%����70%�������(yu)1.4%��

Alex��ʾ����(zhe)��(yi)ζ(wei)������ֺ��ɷ���ȫ����Ԥ�ڣ�����������Ӧ�ôﵽ1.4%����ʵ���ϼ�����ֻ(zhi)���ɷ�0.5%���ɴ˵ó���0.5%��1.4%=35.7%����ѹ�ͺ�ķֺ�ʵ���ʣ�����35%��(zuo)�ҵ�ˮƽ������(zhe)��ˮƽ��������(xiang)��(dang)��(yu)�ֺ�����(yan)ʾ������Ϊ1.4%����ʵ�ʵĵ�(dang)�ڷֺ��ɷ�ȴֻ(zhi)�д�Լ0.5%��

��(dang)Ȼ������(yu)�ֺ��ղ�(chan)Ʒ����(cun)�ڿ�(kou)���Լ��ֺ�ƽ��(hua)�����أ����Ҳ�(bu)ͬ�ֺ����ṩ�ı�֤����������Ҳ�в��죬��˲���(bu)����(suo)����(shou)��Ӱ��(xiang)�IJ�(chan)Ʒ�ֺ�ʵ���ʶ���ͳһ��35%��Ҳ���и��е͡�������Ŀ(mu)ǰ������35%��2023��ֺ��ղ�(chan)Ʒ��(xiang)�ԱȽ�ͳһ��ʵ����ˮƽ����

��Σ�2023��ֺ��պ���ʵ������(xia)����������Ͷ�������й�(guan)������(yu)2023��Ȩ���г������ϴ����г����ʳ�����(xia)��(hua)��Ͷ�������ʵ��ձ�(bian)��(xia)��(hua)��Ӱ��(xiang)�˷ֺ���ʵ����ˮƽ����2023������������Ͷ���������������й�����(30.270, 0.29, 0.97%)���й�ƽ��(41.020, -0.10, -0.24%)���й��˱�(5.200, 0.03, 0.58%)���й�̫��(28.320, 0.38, 1.36%)���»�����(30.010, 0.05, 0.17%)��ָ�����(bu)����(guo)3.3%����Ͷ�������ʷֱ�Ϊ2.68%��3%��3.30%��2.60%��1.80%��

ͬʱ����2023����������¶������������������ݼ����¶�����ݣ�2023�����������껯����������Ϊ2.23%����2022���3.76%��(xia)��1.53���ٷֵ�(dian)��

���ֺ챣�վ���涨����Ҫ��(qiu)�����չ�˾��������������˵ı�����(bu)����(yu)�ɷ���ӯ���70%��������ҵ�������ʦ(shi)������������(li)��Ϊ�ɷ���ӯ���70%����ǿ��(zhi)�涨�ģ����ֺ��յĺ��������dz�������(xia)��һ�����ݣ�����ƽ��(hua)����(zhi)��Ҳ����˵��ij��ʱ��(jian)��(dian)��(xia)��ʱ���ɷ��ķֺ�Ҳ�����δ���Ļ����У���(bu)��������ʧ���������ѣ��������ڹ���ֺ��ղ�(chan)Ʒʱ�����Զ��(guan)ע�ñ��ջ�����ӯ��ˮƽ�;�(jing)Ӫҵ��������Ҳ�ɹ�(guan)ע���ջ����Ƿ������ֺ��(ba)�����ر����ᡣ

�ֺ��ջ�ֵ�ù�����

��3���б�����10��Ԫ��7��ʱ�������泬���ѣ�24��ʱ�������淭2��(bei)������(zhe)��һλ(wei)���մ���(li)����Ϊ�ͻ���(yan)ʾ�ֺ�������Ļ�����

���ǣ��ֺ��յ���(yan)ʾ��������ʵ���𣿾�һλ(wei)ͷ�������(chan)Ʒ������ʿ��ʾ�����ռ�ܹ��ֺ��տ�����4.5%���ʽ�����(yan)ʾ������(dang)ǰ�ֺ���ʵ�ʷֺ�ˮƽ��(shou)���ָ����ʵ��Ͷ��ˮƽ������(zhi)��Ŀ(mu)ǰ�ֺ��ղ�(chan)Ʒ�Ѵﲻ(bu)��4.5%������ˮƽ��

��ΪӦ������ҵ���������⣬�ֺ����²�(chan)Ʒ�����ռ��ͳһҪ��(qiu)������(yan)ʾ���ʣ����Ѿ�(jing)����ȥ���ϲ�(chan)Ʒ��ֻ(zhi)��ȥ����ֺ�ʵ���ʵĹ����Խ���ʵ��������ˮƽ��������ͷ�������(chan)Ʒ������ʿ����˵��

��һλ(wei)����(li)��¶���������(chu)����Ҷ���(yu)�ֺ������鶼�dz��ߣ����֡����족�ֺ��ղ�(chan)Ʒ���۷dz���(bao)��������������(xia)�к�ʵ������ˮƽ����(xia)�������Ŀ(mu)ǰ����(yu)�ֺ��ղ�(chan)Ʒ��ʼ�������顣����һλ(wei)������(chan)Ʒ�˱�������ʿ¶����ֺ���ʵ���ʲ�(bu)��Ԥ�ڣ���(dang)ǰ���ֻ��������ᵣ�Ĵ�(cun)���ɽ�(jiao)�ͻ�����Ͷ�ߵȡ�

��ô��δ�������߹���ֺ��ջ���(hua)���𣿾�һλ(wei)ͷ�����㷽����ʿ���ѵ�������(yu)��������˵�������ⲿ�����ĸ�(gai)�䣬Ͷ�ʱ�����(li)�Ʋ�(chan)ƷҲ�������ʵ�������ⲿͶ���������ձ�(bian)��2%���ֺ��������ʲ�(bu)���ܴﵽ4.5%��̸��δ���ֺ��ղ�(chan)Ʒ��(xi)���������ʾ������(xiang)����˵��(xi)���������ԣ��ͻ����������ʿɴ�2.5%��3%����

�ݵ����˽����(dang)ǰ��ͷ������Ϊ�˵�����(chan)Ʒ�ṹ����(zhu)�����������ֺ���Ӷ(yong)�𣬵�����������Ӷ(yong)�𡣾��˽⣬��(dang)ǰ�г���(zhu)���ֺ��ղ�(chan)Ʒ������������(jian)Ϊ2%�D2.5%��������Ͳ�(bu)����(yu)70%�ķֺ죬����ֺ����ʴ���(yu)2.8%�D3.5%����(jian)��

��Ϊ�ƶ���ҵ��(zhu)����(chan)Ʒ��ֺ���ת�ͣ���ܾ�����(ba)����ʵ������(zhe)����ǿ�г����ȡ�������������ĵ�ָ�����г�ȫ�湫��������һλ(wei)ҵ�������ʦ(shi)��ʾ��ֻ(zhi)��2024�꣬���Ƿ�ѵ�Ͷ�ʻ�������ܲ����ֲ�(bu)�ò�(bu)ѹ���ֺ��յ�ʵ�������ʣ���(zhe)�͵��²���¶����(liang)��ĺ���ʵ������ꪡ�

Alex��ʾ��δ���ķֺ��գ�һ�����Ϊ�й�������ҵ����(zhu)����(chan)Ʒ����Ϊ�ӱ����г��ķ�չ������������(bu)��������Ҫȥ��(zhu)��Ӧ��������(xia)�У�����Ҫȥ������ҵ�����Ƹն�(dui)�������ͱ��չ�˾��Ͷ��ѹ���ͷ��գ���������ɷֺ��յ�ȫ��ת�ͣ���(zhe)һ��(dian)��ӹ����(yi)��

ֵ�ù�(guan)ע���ǣ���ȥ������Ԥ�������л��������ֺ�����(ri)����(shou)���г���������ʱ��ҵ�ڽ�Ϊһ�µ���(ren)Ϊ��Ӧ��(ba)�ֺ���Ϊ��(zhu)�����(gu)�ղ�(chan)Ʒ��Ϊ��ҵ��(zhu)����(chan)Ʒ���Խ���ծ�˸��Գɱ����Լ�������������Σ�����ʡ���ҵ��ͳ�ƣ�2023��ԭ��������ǰ��(wu)���(chan)Ʒ�漰�ֺ��ղ�(chan)Ʒ�ı��չ�˾��������(guo)60%��

��Ԥ��������(xia)��֮�ֺ���ռһ�����г��ݶ�Ӧ���ǽ�ȷ�������顣��ҵ����ʿ���DZ�ʾ������֤ȯ(17.670, -0.14, -0.79%)��(ren)Ϊ�����ʹ��¹�ʵʩ(shi)֮����(shou)�����ʲ�(chan)�ر�(bao)��(xia)����������(zou)�͵�����Ӱ��(xiang)���г������(gu)�ղ�(chan)Ʒ����ȱ�ڽ����ڴ�(cun)�ڣ��Էֺ���Ϊ���������ղ�(chan)Ʒ���Խ���δ����(chan)Ʒ��չ����(zhu)������ͬʱ���ֺ��ս���(gai)�䴫ͳ����ҵģʽ�ı�(bi)�ˣ�ʵ�ֿͻ����ɶ��������������湲Ӯ��