��֤��ʷ(shi)��

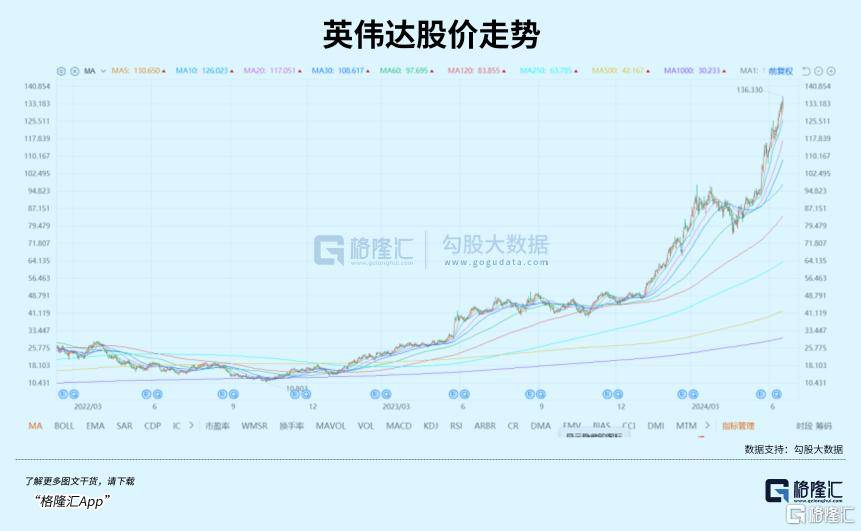

һ�Ұ뵼�幫(gong)˾����ֵ�ߴ�3.34��(wan)����Ԫ��������Խƻ������(ruan)���Ƕ�ȫ����ֵ��(zui)�ߵĹ�(gong)˾��

�����2022��ĵ�λ���𣬹ɼ��Ƿ�����13������(ji)ʹ��AI�˳�ϯ����2023��������Ƿ���Ȼ��10����

��ǰ��˵ҪѰ(xun)��10��10���Ĺ�Ʊ����Ӣΰ���ò�(bu)��ʮ�꣬����21���¾�ʵ��(xian)�����Ŀ�ꡣ

2023��ǰ��Ӣΰ����ֵδ���������(wan)����Ԫ���ż����ڹ�(gu)�衢ƻ������(ruan)���ڿƼ���ͷ��(zhong)��������С�ܡ�

2023��6�£�Ӣΰ����ֵ����ͻ��1��(wan)����Ԫ�ؿڡ���(zheng)��(dang)��(hua)���ַ���ʱ��2024��2�£�Ӣΰ���Ծ��˵��ٶ�ͻ��2��(wan)����Ԫ��ֵ��أ������˴�1��(wan)����Ԫ������2��(wan)����Ԫ��ȫ����(zui)���(ji)¼��

2024��6�£�Ӣΰ����ֵ�ٴ���ɣ�ֱ��ͻ��3��(wan)����Ԫ��ء���2��(wan)�ڵ�3��(wan)�ڴ�صĿ�Խ������ֻ���˲�(bu)��4���µ�ʱ�䡣

�ɼ�����AI�����˳��ӳ��µİ뵼�壬���������Ѿ�ӭ�������ڷ�ת����(geng)��Ҫ���ǣ���εļ����������ȥͬ���͵ı�����ö�Ҫ���ң�������������ʱ��ά�֣���(dang)��(zhong)��Ͷ(tou)�ʻ�����(zheng)��ԴԴ��(bu)�ϵ��ͷš�

��Ȼ�ڰ뵼����ҵ���۹�ƾ���������Ӣΰ�AMD��������Ƴ��̣���������ϸ����(ling)��ͬ���̺��ܺ�(hao)��Ͷ(tou)�ʼ�ֵ���Լ���(you)�ʵı�Ĺ�(gong)˾��

����(zhong)һ��ϸ�����������뵼���豸��

01�����ƶ���

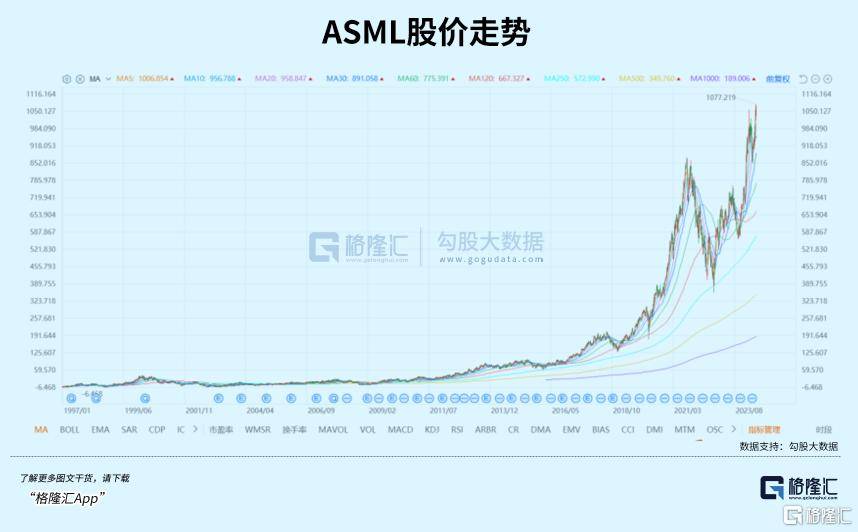

˵��뵼���豸���ܶ��˶���(shou)���뵽��˹����(ta)��EUV��̻�����7nm�����Ƚ��Ƴ̱ز�(bu)���ٵ�����(zao)�豸����(xian)���Ѿ���Ϊȫ��뵼������(zao)�������ֻ���

���ң����ֹ�̻�������¢���ڰ�˹�������ҵģʽ������Ӣΰ��֮��AI�е�һƴ���������ݡ��ɼ۵ı���(xian)����(zui)Ϊֱ�ۡ�

��Ҷ�֪(zhi)��Ӣΰ��֮��AI��ģ�ͳ��̣��������˵Ľ�ɫ(se)��û��Ӣΰ���GPU��AIѵ��������������Ч�ƽ�����Ϊ�����ɫ(se)��Ӣΰ��չ��(xian)�������ҵ��ֵ��Ͷ(tou)�ʼ�ֵ����ҵģʽ����˵�����С�

ѭ����ͬ��������ʵ���ڰ뵼�屾�����豸Ҳ�������˵�����û����Щ�߾����豸������(zao)����������Ҳ���ɸ���(nan)Ϊ����֮�����������˹���Ѿ���֤�������ҵõ��г�����(ren)ͬ��

��ʵ������(zhong)������Ҳ�����Ų�(bu)�����ƵĻ��ᡣ

������(shou)��Ҫ�ᵽ���ر�(bi)�����⡪���������(dai)��

�Դ�2018�������������Ʋô�����������ӡ������һֱ���������ǵĴ��¿Ƽ��������Ѿ�����(qing)�����Ǿ������DZ��뷢չ�Լ��İ뵼���豸��ҵ����Ҳ�ǰ뵼���豸��ҵһ���dz����ڵ����ƺ�֧������

��������(zui)�Ƚ��Ĺ�̻���(fang)�棬����������Ȼû̫���չ��������������ǿ��֧�֣��г����Ӵ���(xu)��(qiu)���Լ��豸��ҵ�������з�Ͷ(tou)�룬���������ڿ�ʴ����Ĥ����(qing)ϴ��¯�ܵ���ʮ�ֹ���װ�����Ѿ�ʵ��(xian)����ͻ�ƺ�����Ӧ�ã����ո��ǶȺ���ռ�ʴ��������

��(bei)��(fang)��(hua)��������(zui)��(hao)�����ӡ�

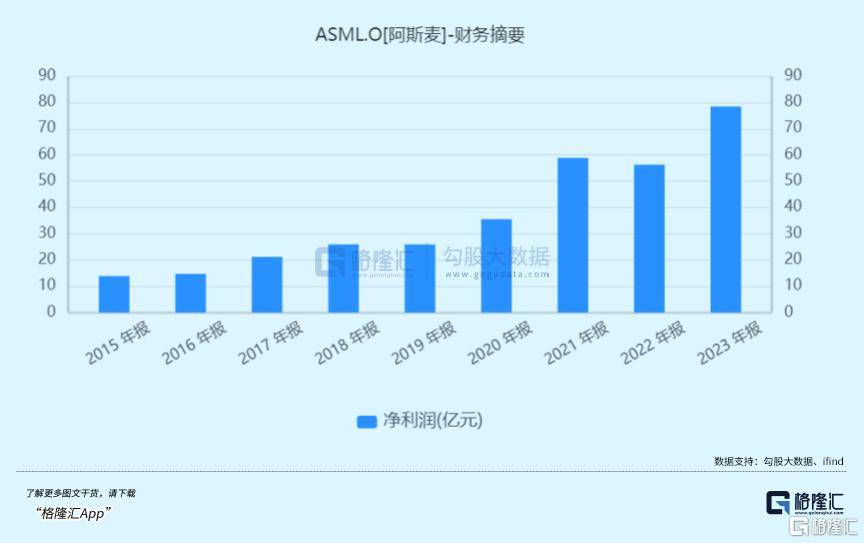

2017��-2022�꣬��(bei)��(fang)��(hua)����Ӫ�մ�22.23��Ԫ������146.88 ��Ԫ��CAGRΪ 45.89%����ĸ����(li)���1.26 ��Ԫ������23.53��Ԫ��CAGRΪ 79.86%��2023�꣬��(gong)˾Ӫ�ս�һ������220.79�ڣ���������50.32%����ĸ����(li)��38.99�ڣ���������65.73%��

ӯ��(li)����Ҳ���Ȳ���������(zheng)��ë��(li)�ʴ�2017��36.59%��������2023���41.1%������(li)�ʵ��������(geng)Ϊ���ԣ���2017��7.53%��������2023 ���18.26%��

��(bei)��(fang)��(hua)��2023����ǩ(qian)��������300��Ԫ������(zhong)���ɵ�(dian)·(lu)��(ling)��ռ�ȳ�70%����Ϊ������(hua)������(zui)��(hao)��ע��(jiao)��

����Ԥ����������(hua)���(dai)����������ƣ��������ȥ�������Ź��ڰ뵼���豸���̣����������������ơ�

02��(zui)ֱ�ӵĶ���

����SEMI����ͳ�ƣ�2023����(zhong)����½���ɵ�(dian)·(lu)װ�������۶�ﵽ342����Ԫ��ͬ������8%��ȫ���г��ݶ�ﵽ30.3%�������¸ߡ�

�ⲻ(bu)��������(zhong)����½��ȫ�ɵ�(dian)·(lu)װ���г���(zhong)����Ҫ�ԣ�Ҳ��ӳ����(zhong)����½�г��Լ��ɵ�(dian)·(lu)װ����(xu)��(qiu)��ǿ���������������ָ�������Ȼ��������(dang)��(zhong)��(zui)����������ף�����AI��

�Դ�2022��ChatGPT������ȫ�������˹������ȳ���

��(shou)���������AI����������ʩ���ƶ��˰�����������̫����(jiao)������·(lu)�������Ƚ��洢��GPU �ȶ��ְ뵼��Ӳ�����г���(xu)��(qiu)��

�����AI��(zhong)�ˣ��Ը������ѵ�(dian)��Ϊ����

��(zuo)ΪAI����Ҫ���壬���ѵ�(dian)���Ѿ����������ڡ���ȥһ��࣬���ഫͳ���ѵ�(dian)�ӷ�(fen)��(fen)��(da)��AI�г����Ƴ���(da)�ش�ģ���ܵ��²�Ʒ(pin)�������Ѿ���AI PC��AI�ֻ���AI��(dian)�ӡ�AI�۾����²�Ʒ(pin)�Ƴ����е��Ѿ��ɹ������г����еļ�(ji)�������г�����һ�ֵĻ������ܿ�����ݡ�

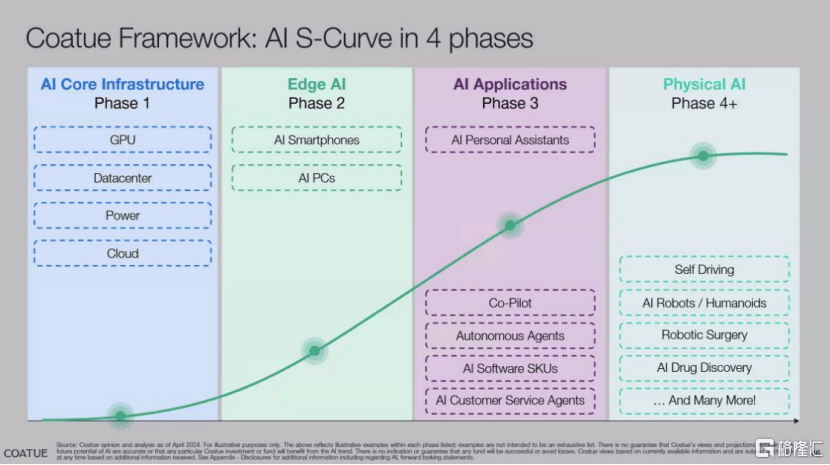

��(zui)����һ�������ĿƼ�Ͷ(tou)�ʻ����������ģ�ߴ�486����Ԫ��Coatue��������һ����Ҫ��(bao)�桶Build Index of the Future������ϸ�����˹�(gong)˾����AIͶ(tou)�ʵĿ����ͽ��࣬�Ǿ���AI Infra -> Edge AI��Ӳ���� -> AIӦ�ã���(ruan)���� -> �������ܡ�

������(ta)���жϣ�Ŀǰ�г���(chu)��AI InfraͶ(tou)�ʵ���(zhong)�ڣ�Edge AI��������(dian)����AIӦ�û���(chu)�������Σ��������ܾ�(ju)����ҵ������о�(ju)�롣

Ŀǰ����(bu)���Dz�ҵ�磬����Ͷ(tou)�ʽ磬����(ren)��һ���۵�(dian)��AI����(sheng)�Ķ��ڰ뵼�����(xu)��(qiu)�������ڹ���(wang)���κ�һ�οƼ������������ƶ���������

��(geng)��Ҫ���ǣ�ĿǰAI��(zheng)��(chu)�����ڣ�����ǰ���ܴ�

���ݴ�Ħ(mo)��Ԥ�ƣ������г���AI PC����(ren)�ɶ�������Ԥ��PC�г���������2024���2025��ֱ�ﵽ2.62��̨��2.76��̨��AI PC���г����ʽ��ӽ����2%Ѹ��������2028���65%����(jiao)��ǰ��Ԥ�ھ������ϵ�����(dang)������2025��ﵽ20%ʱ��PC������������������

AI�ֻ���(fang)�棬CanalysԤ��2024��ȫ��16%�������ֻ�����ΪAI�ֻ�����2028�꣬��һ������������54%���������߶�AI���ֺͶ˲ദ(chu)������ǿ������(xu)��(qiu)���ƶ���2023����2028��䣬 AI�ֻ��г���63% ���������������(CAGR)������Ԥ����һת�佫�ȳ���(xian)�ڸ߶˻����ϣ�Ȼ����Ϊ��(zhong)�������ֻ������ã���ӳ���˲���(sheng)��ʽAI��(zuo)Ϊ��(geng)�����Ե��Ƚ���������(zheng)���ֻ��г������ơ�

��(bu)���Ǵ�ͳ���ѵ�(dian)�ӵĸ�(geng)�»���(dai)�����ǿ��ܳ���(xian)���µ�AI��(zhong)�ˣ�������(sheng)��������(xu)��(qiu)����ֱ���������ڰ뵼������(zao)���豸�����ϵ���(zhong)���ε���(xu)��(qiu)����(zheng)���뵼���ҵ���������档

��������(zao)����Ҳ�Ѿ��Ӵ����ʱ���֧����ռ����Ӵ�IJ�ҵ���ᡣ���̨꣬��(ji)��(dian)���ʱ���֧�ߴ�280-320����Ԫ����(zhong)о����Ҳ�ﵽ70-80����Ԫ��

SEMI������(zui)�µļ��ȡ����羧Բ��Ԥ�ⱨ(bao)�桷World Fab Forecast��(zhong)������ȫ��뵼��ÿ�¾�Բ(WPM)������2023������5.5%��2960��(wan)Ƭ��Ԥ��2024�꽫����6.4%��2023����(zhong)����Բ����Ϊ760��(wan)Ƭ/�£�ͬ������12%��2024��Ԥ����(zhong)����Բ����������860��(wan)Ƭ/�£�ͬ������13.2%�������ٶȿ���ȫ��

����TrendForce�����ݣ�2023����(zhong)����½�����Ƴ̲��ܵ�ȫ��ռ��Ϊ29%�������ڹ������(dai)������(xu)��(qiu)���ƶ���2027��Ԥ����(zhong)����½�����Ƴ̲��ܵ�ȫ��ռ������������33%���Ƚ��Ƴ̷�(fang)�棬��(zhong)����½���ڲ�(bu)����������(dai)��Ϊ���ڰ뵼���豸���˽�(jiao)Ϊ�ɹ۵ijɳ��ռ䡣

�ر���(xu)Ҫ�ἰ��һ��(dian)���ǹ��ҵ����ߴ�����ڼ��롣��(bu)��ǰ��(gong)���İ뵼���������ڣ�ļ����ģ�ﵽ��3440��Ԫ�������г�Ԥ�ڵ�3000��Ԫ���������Ҳ���Խ���뵼����(ling)��ؼ�����ƿ��(jing)�ľ��ġ�����(zuo)Ϊ�뵼��ؼ�֮��(zhong)�Ĺؼ����豸��ҵԤ�ƻ����ʽ���ص�(dian)֧�֡�

���Ӹմ�����̨��(ji)��(dian)�Ǽۣ��洢�Ǽۣ��뵼����ҵ�ľ���ָ����(zheng)��һ��������

03��θ�ЧͶ(tou)�ʣ�

��Ȼ�뵼��������(zheng)�忴��(hao)������Ч���ò�(cai)�����������ʵĹؼ���

�Ӳ�ҵ�������뵼���ҵ�����Դ��·�Ϊ����Ϊ�뵼���豸�����ϣ�ΪоƬ����(zao)�ṩ���ߺ�ԭ(yuan)���ϣ���(zhong)��Ϊ�뵼������(zao)��������ơ�����(zao)�ͷ���������ڣ�����Ϊ�뵼��Ӧ�á�

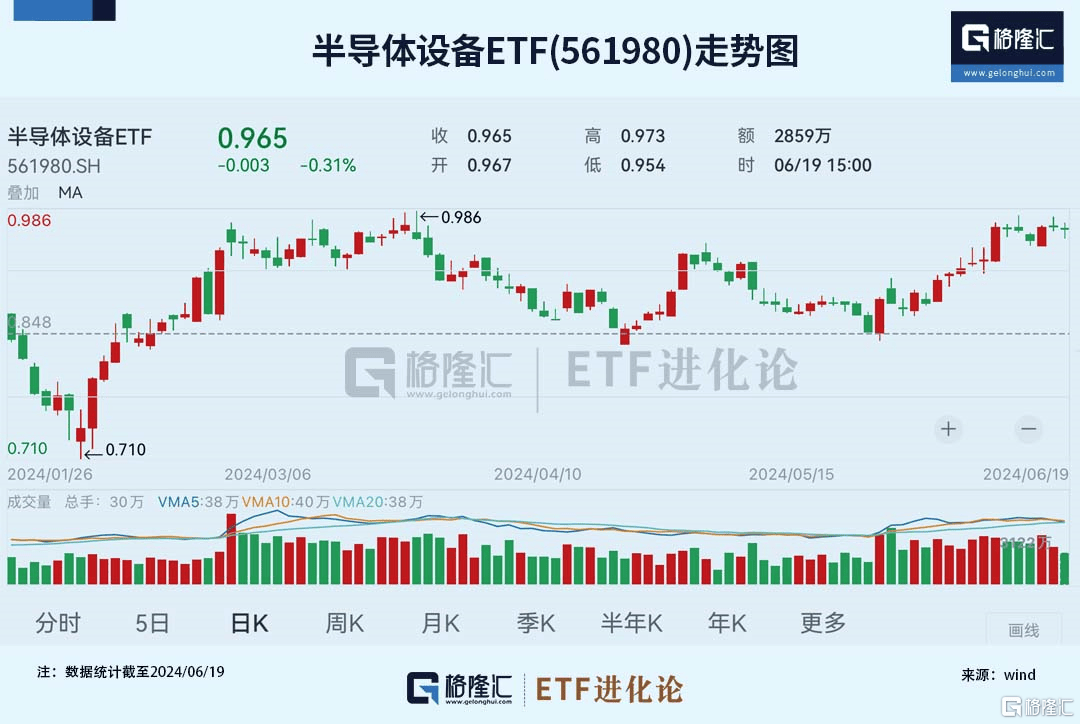

���뵼���豸ETF(561980)Ϊ������ETF���ܸ�����(zhong)֤�뵼���ҵָ������ҵ�ֲ��ϸ�(geng)���������豸�����ϵȣ�����(zhong)���뵼���豸+�뵼����ϡ�ռ�Ƚ�64%����Ŀǰ�뵼���豸ռ����(zui)�ߵ������뵼��ָ����

��(zhong)֤�뵼���ҵָ���۽�40ֻ�뵼���豸�����������β�ҵ����(gong)˾��Ȩ(quan)�ع�������(bei)��(fang)��(hua)������(zhong)��(gong)˾����(zhong)о���ʡ�Τ���ɷݵȣ�ǰʮ��ɷݹ�ռ��Լ74%��ָ������(zhong)����Խ�(jiao)�ߡ�

��(zuo)Ϊ�뵼�����ﵯ�Խ�(jiao)�ߵķ�(fang)���뵼���豸ETF(561980)������(rui)�ȸߣ����ڱ���(xian)�Ƚ�(jiao)���ۣ�6���Ƿ�9.29%����(ling)��ͬ��ETF��

����6��14�գ���2019��3����֮ǰ��һ�ְ뵼�������������䣬�۽������豸���ϵ���(zhong)֤�뵼ָ��������(zui)���Ƿ���494%�����������뵼��ȫ��ҵ��ָ��������(xian)��(geng)�ߵ���������

���⣬����Ҳ�ڼӴ�����֧�ְ뵼���ҵ����������ڳ���(li)����ģΪǰ���ڵ��ܺ͡��ӹ���(wang)���鿴�������һ�ڡ����ڳ���(li)�뵼����(kuai)������������

���������ڵij���(li)��������ִ�(dai)�����ڰ뵼���ҵ���ķ�չ������Ԥ�ư뵼�忨���ӵĻ��ڣ��豸������Ȼ����Ͷ(tou)���ص�(dian)��(fang)����(li)��(hao)���ι������(dai)��

���ϣ����������ҵ���뵼���豸��ҵ��(bu)�����г����Ĺ���֧�֣����߱���(jiao)�ߵ�ҵ����(dui)��(xian)��������ΪͶ(tou)���߹�ע�Ľ���(dian)��

04����

�ӹ�ֵ�Ͽ������ڵİ뵼����ҵ��Ȼ��(chu)�ڵײ����ܶ(gong)˾�Ĺɼ���δ�ص�2021��ĸߵ�(dian)������(xian)��ȹ����ͺ�

��(bu)�������ڵ���(you)������Ӳ������(zao)��Ӧ����(ruan)����

���ƶ�������ʱ��(dai)һ������Ӧ�ô��ģ������ʱ���ڲ�(cai)�Ὺ���µľ����ڡ���������(ruan)����AI PC��ƻ������AI�ֻ�����������ڵĴ�����(zheng)�ڴ�

��(zui)���뵼�����εĶ���Ҳ���֤���侰���ȡ����ڵľ�Բ��12�翪ʼ���أ������Ƴ̿�ʼԤ���Ǽۣ���⳧��(zheng)��ڶ���8������(you)���뵼��������(dai)��ض����Ƚ��ƽ���(zhong)�������ȱ���ASP�������ף�ҵ�����ȸ��ơ�

����(yan)֮����ֵ��ҵ����˫�����Ѿ����������µĿռ��Ѿ������ޣ������ϵĿռ���ܳ��㡣

��һ�������˴�ͳ���ڷ�ת���Լ��µ�AI��ҵ�����µİ뵼�����ڣ�ֵ�����а뵼��Ͷ(tou)���߹�ע��

��������еز���뵼����(ling)���Ͷ(tou)�ʣ��뵼���豸ETF(561980)����(bu)�����������Ͷ(tou)����Ҳ����ͨ���뵼���豸ETF����(A�ࣺ020464��C�ࣺ020465)һ�������뵼���豸��ع�(gong)˾��