美国正处于居高不下的利率(lu)环(huan)境(jing),也给全球经济带(dai)来越来越大的风险动荡,同时更加引发了市场对(dui)美国经济的探讨。

尽管通(tong)胀、劳动力市场近期出现双(shuang)双(shuang)降温(wen)的迹象,交易(yi)员开始押注这可(ke)能足(zu)以(yi)让(rang)美联储最快9月开始降息,不过,市场越来越意识到中性利率(lu)要比决策者(zhe)目前预期的水平高出许多,这可(ke)能限制(zhi)美联储降息的能力。

当地时间(jian)周一(yi),多位美联储官员就通(tong)胀、经济增长、劳动力市场以(yi)及未来货币政策的方向等方面发表了讲话(hua)。

戴利:劳动力市场逼近拐点 存在(zai)失业率(lu)上升风险

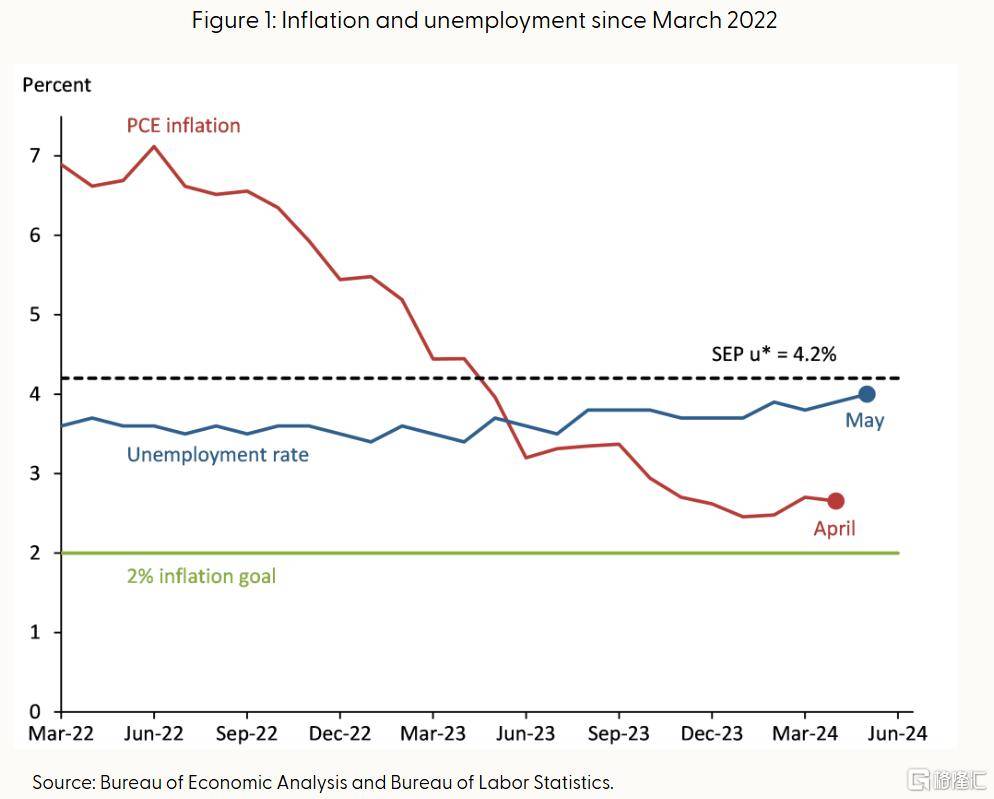

旧金(jin)山联储主席玛丽・戴利在(zai)书面演讲中指出,自(zi)2022年3月联邦公开市场委(wei)员会开始加息以(yi)来,通(tong)货膨(peng)胀率(lu)大幅下降,从峰值(zhi)的7%多一(yi)点降至(zhi)最近的略低于3%。

重要的是,随着实际通(tong)胀率(lu)的下降,通(tong)胀预期――包括(kuo)对(dui)未来的信念也随之下降,证实了家(jia)庭、企(qi)业和市场都知道美联储致力于实现其通(tong)胀目标。

戴利将通(tong)货膨(peng)胀率(lu)的下降归因于许多因素(su),包括(kuo)供应链的改善、生产力和劳动力增长。

然而,随着更高的利率(lu)已经站稳(wen)脚跟,需求(qiu)因素(su)变得更加重要。自(zi)去年下半年以(yi)来,需求(qiu)而非供给成为通(tong)胀下降的关键(jian)驱动力。

随着需求(qiu)放缓,劳动力市场也放缓了。正如(ru)上图中的蓝线所(suo)示,失业率(lu)略有上升。然而,到目前为止(zhi),失业率(lu)的上升与通(tong)货膨(peng)胀率(lu)的下降相比是温(wen)和的。目前的失业率(lu)略低于许多人认为的长期价值(zhi),即反映充分就业的水平。

值(zhi)得关注的是,今年以(yi)来,通(tong)胀数据的起伏并没有激发信心。最近的数据虽然更令人鼓舞,但(dan)很难知道目前是否真的走上了可(ke)持续价格稳(wen)定(ding)的轨道。

尽管就业增长依然强劲,但(dan)大多数其他衡量劳动力市场状况的指标已恢复到疫情前的水平,特别是劳动力的供求(qiu)平衡已基本正常(chang)化。

最新的就业市场数据表明,目前正非常(chang)接近贝弗(fu)里奇(qi)曲线的平坦部(bu)分。这意味着未来劳动力市场放缓可(ke)能转化为更高的失业率(lu),因为企(qi)业不仅需要调(diao)整职位空缺,还需要调(diao)整实际工作岗位。

以(yi)上所(suo)有都在(zai)表面,通(tong)货膨(peng)胀并不是面临(lin)的唯一(yi)风险。在(zai)努力实现目标时,需要关注任务的两个方面――通(tong)货膨(peng)胀和充分就业。

古(gu)尔斯(si)比:通(tong)胀数据放缓将为更宽松的政策打开大门

芝加哥联储主席古(gu)尔斯(si)比在(zai)接受采访时指出,如(ru)果经济出现了新的压力迹象,这至(zhi)少应该会让(rang)美联储考虑是否需要将政策利率(lu)维持在(zai)目前的水平。

同时,古(gu)尔斯(si)比提出了一(yi)些警告,其中包含(han)消费者(zhe)支出正在(zai)降温(wen)、失业救济申请人数增加、消费者(zhe)信用(yong)卡债务拖(tuo)欠率(lu)飙升。

与此同时,经通(tong)胀因素(su)调(diao)整后的美联储政策利率(lu)是几十年来最高的,这给经济带(dai)来了下行压力。

关于通(tong)胀降温(wen),古(gu)尔斯(si)比对(dui)此表示乐观,同时开始思考政策是否给经济造成太(tai)大压力或许是合适的。

如(ru)果出现更多像最近的5月份消费者(zhe)价格指数那样良好(hao)的通(tong)胀报告,且实体经济其他领域出现放缓,那么你(ni)就不得不开始质疑,我(wo)们是否应该继续像以(yi)前一(yi)样维持限制(zhi)性措施。

美联储将基准利率(lu)上调(diao)至(zhi)当前水平是为了防(fang)范经济过热的风险,而近期的经济疲软迹象表明经济并没有过热。

关于未来的抗通(tong)胀,古(gu)尔斯(si)比指出,美联储对(dui)通(tong)胀回归2%目标的信心将略微增强,通(tong)胀数据放缓将为更宽松的政策打开大门。

美联储政策与欧(ou)洲央行等其他已经开始降息的央行之间(jian)的分歧越来越大。考虑到其他所(suo)有发达经济体当前的情况,值(zhi)得思考的是,我(wo)们的政策限制(zhi)性程(cheng)度有多大。

值(zhi)得一(yi)提的是,本周五(wu)5月个人消费支出(PCE)数据即将公布,这也是美联储首选的通(tong)胀指标。

澳大利亚国民银(yin)行的分析师警告称:需要较低的PCE结果,以(yi)防(fang)止(zhi)年度增速在(zai)今年剩余时间(jian)内上升,因为2023年下半年出现一(yi)系列低值(zhi)。

美联储非常(chang)清楚这一(yi)点,因为2024年底的终值(zhi)为2.8%的PCE,与目前水平相同,意味着平均每月的结果为0.18%。