�й���(wang)��(cai)��6��(yue)13��Ѷ 6��(yue)12�����䣬¹ɽ�²�(603051.SH)������(gong)��ظ�(fu)��(shang)�����·���2023���걨��ѯ(xun)����

¹ɽ�²�2022��3��(yue)��(shang)�У���(shang)�к�ҵ�������»���2022�ꡢ2023�꾭Ӫ��������ֽ�������(jing)��(e)�ֱ�Ϊ-6.91��Ԫ��-1.55��Ԫ������Ϊ����2023�꣬��Ӫ��Ϊ29.51��Ԫ��ͬ����(zeng)��13%������(gui)ĸ(mu)��(jing)���۷Ǿ�(jing)����ֱ����(sun)8,631��Ԫ��1.09��Ԫ������ӯת�������۽�(jiao)��(jiao)Ĥ���������²���ҵ��ë���ʷֱ�Ϊ-1.11%��-3.46%��ͬ���½�9.04%��8.35%��2024��һ(yi)��(ji)�ȣ���(gong)˾ʵ(shi)��Ӫ��5.56��Ԫ��ͬ���½�21%����(gui)ĸ(mu)��(jing)����2493��Ԫ��ͬ��Ť������δ�ﵽ2022��ˮƽ��

�Դ�(ci)����(shang)����Ҫ��(qiu)������ҵ��������(shang)���ι�(gong)��仯(hua)�����ֶ���(dan)�������������(shang)�к�(gong)˾ë���ʼ�ҵ������»�ԭ��������(liang)�꾭Ӫ���ֽ���Ϊ����ԭ��

¹ɽ�²ı�ʾ(shi)��2021�����(zhi)2023��ȣ���(gong)˾ë�����½����ƣ���Ҫ��̫���ܵ�ط�װ��(jiao)Ĥҵ��ë���½�Ӱ(ying)�죬��(er)����ҵ������(ti)��Ϊ�ȶ���2021-2023�̫꣬���ܵ�ط�װ��(jiao)Ĥҵ��ë���ʷֱ�Ϊ15.73%��7.75%��-1.34%����ҵ������ռ��Ӫҵ����������ֱ�Ϊ41.49%��55.63%��61.55%��̫���ܵ�ط�װ��(jiao)Ĥҵ��ë���ʳ����½����ƣ���(er)����ռ�ȳ�����(shang)����ϵ(xi)��(gong)˾�ۺ�ë���ʼ�ҵ���»�����Ҫԭ��

����¹ɽ�²�2024���(jie)��(zhi)Ŀ(mu)ǰ(qian)�ľ�Ӫ�������ӯ�������Ƿ���ڲ�ȷ���Ե����⡣

¹ɽ�²Ļظ�(fu)�ƣ�ӯ�������������ش�ȷ���ԡ���2024���һ(yi)��(ji)����ʵ(shi)��Ť��Ϊӯ���۷Ǻ��(gui)ĸ(mu)��(jing)����Ϊ1,622.75��Ԫ��ȥ��ͬ�ڽ��(e)Ϊ-3,792.56��Ԫ��ӯ��ˮƽ���Ը��ơ�

ͬʱ������2024���һ(yi)��(ji)��ԭ���ϼ۸��½�������Ҫԭ����EVAΪ����2024���һ(yi)��(ji)�Ȳɹ��۸�ͬ���½�31.20%�����(fu)��(jiao)Ĥ�۸�������(you)�µ���ͬ�Ƚ���(di)16.74%�����(ci)����2024���һ(yi)��(ji)��Ӫҵ���롢Ӫҵ�ɱ�ͬ������(you)�½��������ڽ�(jiao)Ĥ�۸��½����ȵ�(di)��ԭ���ϲɹ��۸��½����ȣ�����(ti)ë������(shang)������Ӫ�����(zhu)�����ơ�

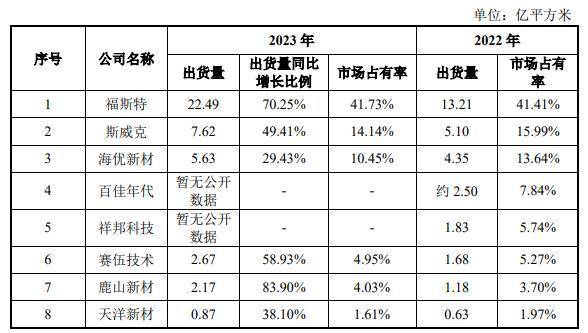

������(yi)���������г��ռ��ܵ���ѹ(ya)�����Σ����г�����(zheng)�������¹ɽ�²ķ����ƣ����г�ռ��(you)�ʴ�2022���3.70%������(zhi)2023���4.03%��������ͬ����(zeng)��83.90%����(zeng)�����ȽϿ죬�������г��ռ��ܵ���ѹ(ya)�����Σ���(gong)˾��(reng)������ҵ�ھ���(zheng)����

(ͼԴ��¹ɽ�²Ļظ�(fu)��(shang)��������2023 ����ȱ������Ϣ��¶�����ѯ(xun)���Ĺ�(gong)��)

��(ci)�⣬¹ɽ�²Ļ�������¶����(liang)�����۽�(jiao)��(jiao)Ĥҵ��ǰ(qian)�����ͻ����ơ���Ӧ��Ʒ���漰�ļ���·��(xian)�����۽��(e)��������ϵ(xi)�����������(e)�����������