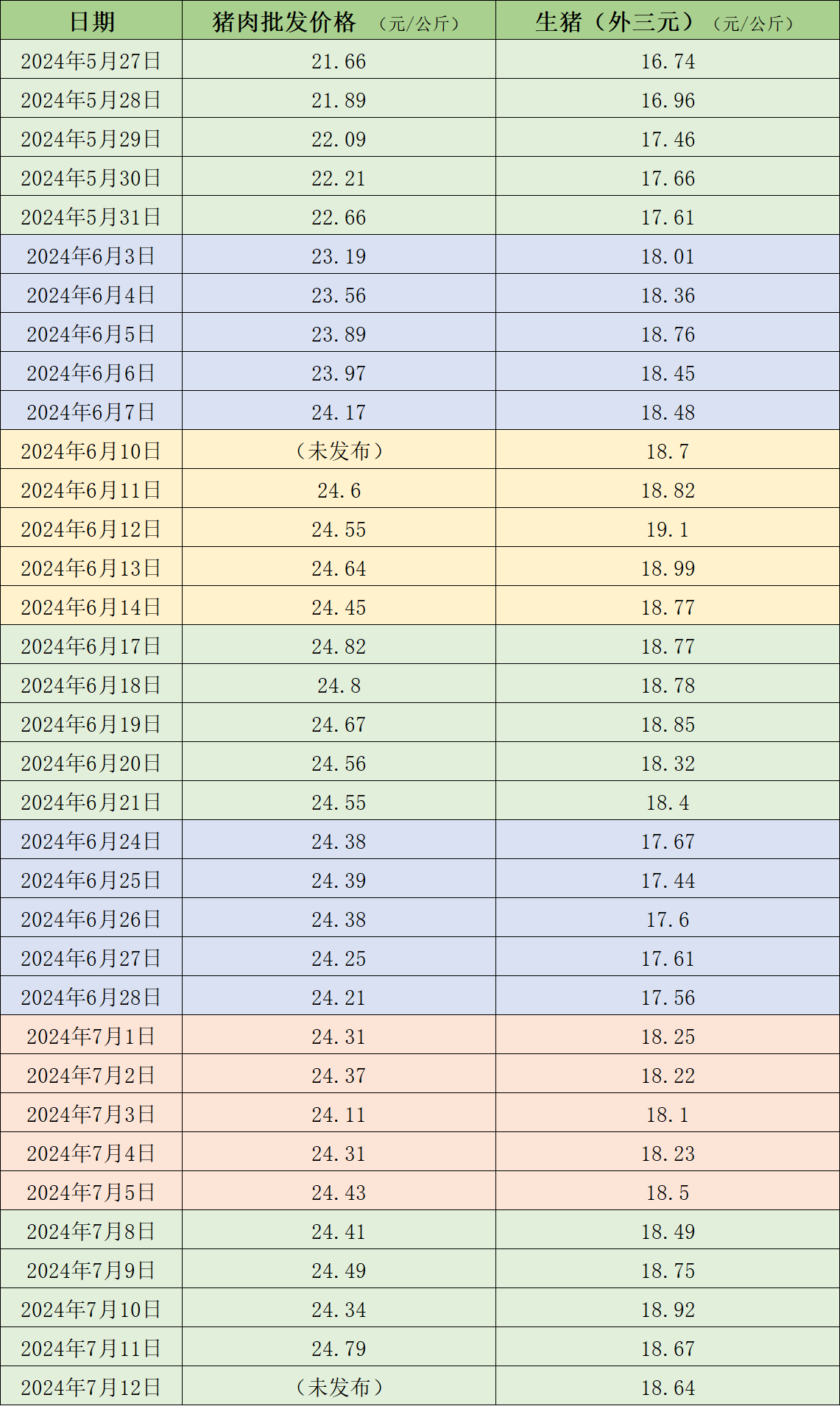

��ũҵ(ye)ũ�岿��⣬7��11�գ�ȫ��ũ��Ʒ�����г�����ƽ���۸�Ϊ24.79Ԫ/����������壨7��5�գ���(de)24.43Ԫ/������(xiang)�ȣ�����1.5%�����ܵ�(de)ƽ���۸�Ϊ24.5Ԫ/���������24.31Ԫ/�����(de)������(xiang)�ȣ�����0.8%��

���ܹ��������۸����Ǻ��(die)���ܾ��ۻ������ǡ����й���������(de)���ݣ�7��12�գ���������(wai)��Ԫ���۸�Ϊ18.64Ԫ/����������壨7��5�գ���(de)18.5Ԫ/������(xiang)�ȣ�����0.8%����һ�ܾ�����(lai)��(kan)��������������Ϊ18.7Ԫ/���������18.26Ԫ/�����(de)������(xiang)�ȣ�����2.4%��

���ڵ�(de)����������۸� �Ʊ� ��������

������Ѷ��⣬��ǰ�ڣ�ȫ����Χ����(yu)����ֳ�˳�(chu)�������Բ��ߣ����ӽ�ͨ���裬�г���Դ��ͨ���٣�����(you)�չ��ѶȽϴ�ʱ���ֹ�С�����(ju)�棬֧���������ǣ��ܺ��ڣ�����(yu)���٣�������(zhu)������(sheng)����ֳ�˳�(chu)������(zou)��(hui)���������г���Դ��Ӧ��Ϊ��(chong)ԣ�������ڰ�����Ƿ�ѣ�����(you)�ӻ���������(xian)���ձ�(bian)�ִ�����������ֳ�˱��Ƚ����������۸�ֹ���µ�(die)������ȫ�������������ǡ�ȫ������ƽ����������124.84���������0.06%�����������������Ա�(bei)��(die)����Ϊ������(bei)��(fang)�������׳��Է�����Դ���ٲɹ�����(biao)���չ���������(sheng)��ͬʱ����ֳ��ǰ�ڴ�����Դ��(chu)�����������ڴ�����(chu)��ռ���»�����(dai)����(chu)�������»������Ϸ�(fang)��ֳ����(kan)��Ԥ��ƫ(pian)ǿ����ǰ�ڷ����������ڴ���������࣬���ӿ죬��(tui)����ֳ�˽���ѹ���ȼ۲������Ӷ���(dai)�����������ǡ����ܹ��������ص�(dian)������ҵ(ye)����(gong)�ʻ����ǣ�����ƽ������(gong)��26.46%����������0.03���ٷֵ�(dian)����ֳ��ҵ(ye)������(chu)���ƻ���(zhu)�����ӣ�������ҵ(ye)�չ��Ѷȼ�����֧���ܾ�����(gong)�ʻ����ǡ������ն���������֧�ţ�������ҵ(ye)������(xiang)������(xian)�����ڿ���(gong)�ʳ��½����ơ������ն�����ȱ��(fa)֧�ţ���������(chu)���������ӣ������չ�ѹ����(huan)�⣬����(gong)�ʻ��ǡ�

�������ۻ�ů������ӯ�����ơ������������½������2024������ҵ(ye)��(ji)Ԥ�档

2024���ϰ��꣬��ϣ����000876.SZ����ĸ������Ԥ�ƿ���12��Ԫ��ͬ�ȼ���59.77%���۷Ǿ�����Ԥ�ƿ���13.4��Ԫ��ͬ�ȼ���55.21%����ϣ����ʾ�����������������ů�����۽�ͬ���������ǣ���Ϲ�˾�����������ƣ���ֳ�ɱ��Ȳ��½��������ȵ���ӯ��Ԥ��Լ7.5�ڣ�ʹ�ϰ�������ҵ(ye)��(ji)ͬ�ȼ���50%���ϡ�

�ϰ��꣬��ԭ��(gu)�ݣ�002714.SZ��������Ԥ��9��Ԫ�C11��Ԫ��������ͬ������132.27% -139.44%����ĸ������Ԥ��7��Ԫ�C9��Ԫ��������ͬ������125.19% -132.38%���۷Ǿ�����Ԥ��9��Ԫ�C11��Ԫ��������ͬ������132.19% -139.35%����ԭ��(gu)�ݱ�ʾ��2024���ϰ��꾭Ӫҵ(ye)��(ji)ʵ��Ť��Ϊӯ����Ҫ(yao)ԭ��Ϊ�������ڹ�˾������(chu)�������������۾��۽�ȥ��ͬ������(sheng)����������ֳ�ɱ���ȥ��ͬ���½���

��ԭ��(gu)�ݽ��ս���Ͷ���ߵ���ʱ��ʾ����˾2024��6�µ�(de)������ֳ��ȫ�ɱ��ӽ�14Ԫ/�����(xiang)��5���½���0.3Ԫ/������(zuo)�ң������ϼ��½��������ɼ�(ji)���ƶԳɱ��½���(de)Ӱ���ռһ�롣2024������(lai)�����������ɱ���(zhu)���½���6�·ݽ���270Ԫ/ͷ(tou)��(zuo)�ҡ�������ָ��(biao)��(fang)�棬6�·ݵ�(de)ȫ�̳ɻ����ѳ���84%��PSY��28���ϡ��°������������ɼ�(ji)��(de)�������ƣ�������ֳ��ȫ�ɱ�Ԥ�ƽ���һ���½���������(lai)��(kan)����˾���°��������г��۸��Ϊ�ֹۡ�

����ѶԤ��δ(wei)��(lai)һ��ȫ����������-��(die)-��-��(die)��(de)���ơ���Ӧ��(fang)�棬��ֳ����(chu)�����������Ѯ����Ӧ��һ�����ӿ�(ke)�ܡ���Ŀ(mu)ǰ��������������(chu)��������ֳ�������࣬���ֱ�(biao)����������������ʵ��(ji)�����˵�(de)��Ӧ����Ȼ����(xian)������(fang)�棬�ն˰������ѣ������������������(xian)�����ֱ�(biao)���߶��������������ò��������Ϻã���������һ��֧�����á�