这段时间网上(shang)讨论茅台市场零售价大幅(fu)下跌的文章特别多,主流观点大多从供需关系的角度去分析,认为产能扩张太(tai)快、需求相对不(bu)振。有的甚(shen)至调侃是因为掼蛋盛行导致喝酒时间减少了。但从宏观视角看,高(gao)端白酒的潮起(qi)潮落与房(fang)地产周期紧(jin)密相关,其价格走弱早在(zai)三年前(qian)就已(yi)经露(lu)出端倪。

这段时间网上(shang)讨论茅台市场零售价大幅(fu)下跌的文章特别多,主流观点大多从供需关系的角度去分析,认为产能扩张太(tai)快、需求相对不(bu)振。有的甚(shen)至调侃是因为掼蛋盛行导致喝酒时间减少了。但从宏观视角看,高(gao)端白酒的潮起(qi)潮落与房(fang)地产周期紧(jin)密相关,其价格走弱早在(zai)三年前(qian)就已(yi)经露(lu)出端倪。

中国经济自1990年初(chu)步入了高(gao)增长阶段,一直持续(xu)到2010年,这20年的高(gao)增长,同(tong)时也是商品从短缺到过剩,资产从短缺到相对过剩的过程。

我在(zai)2006年写的《买自己买不(bu)起(qi)的东西(xi)》一文中提(ti)出,当中国的恩格尔系数高(gao)达40%的时候,居民的资产配置比例是很低的,随着经济增长及恩格尔系数的下降,即大家(jia)用于吃和穿(chuan)的比重下降,那么,居民配置资产的比重会相应上(shang)升。

因此,当你预期未来大家(jia)普遍(bian)都会大幅(fu)提(ti)高(gao)配置资产比例的时候,资产价格就会大幅(fu)上(shang)涨。也就是说,对资产的需求将远大于供给。为了获得超(chao)额(e)投资回报,就应该(gai)加杠杆(gan),买自己买不(bu)起(qi)的东西(xi)。2006年茅台的股价已(yi)经达到170多元,是当时A股最贵的股票,如果按不(bu)复权计(ji)算,相当于现在(zai)的45元左右。

我曾经在(zai)《白酒迈(mai)向奢(she)侈品背后的经济推力(2011年)》一文中写道(dao),1998-2009年白酒产量增速(su)和中国GDP、居民收入增速(su)的相关性分别为0.69和0.65。说明经济增长以及居民收入的提(ti)升,与白酒消费存在(zai)明显(xian)的相关性。2003年,白酒行业规模以上(shang)企业的吨酒价格为1.6万元,2008年吨酒价格已(yi)上(shang)升到2.83万元。这说明,消费升级在(zai)这几年非常(chang)明显(xian),中高(gao)端白酒价格的上(shang)涨幅(fu)度远大于CPI。

从2006年年初(chu)至2007年10年的不(bu)到两年时间里(li),上(shang)证综指居然上(shang)涨了5倍多。而涨幅(fu)更大的应该(gai)是房(fang)价,因为这轮(lun)中国房(fang)地产的牛市如果从2000年开(kai)始算起(qi),至少上(shang)涨了20年。

根据麦肯锡的统计(ji),2000年-2020年,中国的资产净值从2000年的7万亿美元增长到2020年的120万亿美元,增长了16倍。同(tong)一时期,美国的资产净值翻了一番,达到90万亿美元。全球资产净值从156万亿美元增加到514万亿美元,增长2.3倍。

由此可(ke)见,我国资产的规模扩张速(su)度不(bu)仅远远超(chao)过美国,也明显(xian)超(chao)过全球平均水平。但从股价指数的涨幅(fu)看,在(zai)过去20年,标普500指数上(shang)涨了6.3倍,纳斯达克100指数上(shang)涨了12.6倍,但上(shang)证综指涨幅(fu)不(bu)足2倍。显(xian)然,我国资产规模的增长主要靠供给的增加为主要特征,而不(bu)是靠投资回报率的提(ti)高(gao)。如2006年的时候,A股市场的流通市值只有3万多亿,如今流通市值已(yi)经达到74万亿,但指数的涨幅(fu)并不(bu)大。

换言之,我国资产规模的扩张主要是靠供给的增加,例如,我国经济主要靠投资拉动,而且资本形成(三驾马车(che)中的投资)对GDP的贡献是全球其他经济体平均水平的两倍左右。房(fang)地产投资的高(gao)增长、高(gao)速(su)、高(gao)铁总(zong)里(li)程在(zai)全球遥(yao)遥(yao)领先(xian),A股市场IPO规模不(bu)断提(ti)高(gao)等,使得资产的供应量不(bu)断扩大,最终导致了资产过剩。

而且,在(zai)投资规模不(bu)断膨胀的同(tong)时,不(bu)少消费品的金融属性也大大增强,其价格也大幅(fu)上(shang)涨,如名表、珠宝玉器、珍稀木(mu)料、高(gao)档白酒等。这反映出我国金融深化的过程,但是否也说明金融化已(yi)经过度了?

2018年,我又写了一篇《买自己买不(bu)到的东西(xi)》,主要观点是,2000年之前(qian)中国是商品短缺的时代,2000年以后,商品实现了供需平衡,但资产短缺;2007年以后,商品出现了全面过剩;2015年以后,大部分资产相对于市场需求已(yi)经过剩了,但部分资产即所谓的核心资产还是短缺,那就是要买稀缺类(lei)资产。

当然,稀缺也是相对的。例如,2001年之前(qian),普茅的基酒产量只有4000多吨,如今已(yi)经超(chao)过5万吨,未来可(ke)以达到7万多吨。说明随着供给的不(bu)断增加,其稀缺性也会下降。如果需求的增长速(su)度不(bu)如供给的话,那么其价格压力会增大。

高(gao)端白酒走弱触发主因――房(fang)地产步入长周期的下行阶段

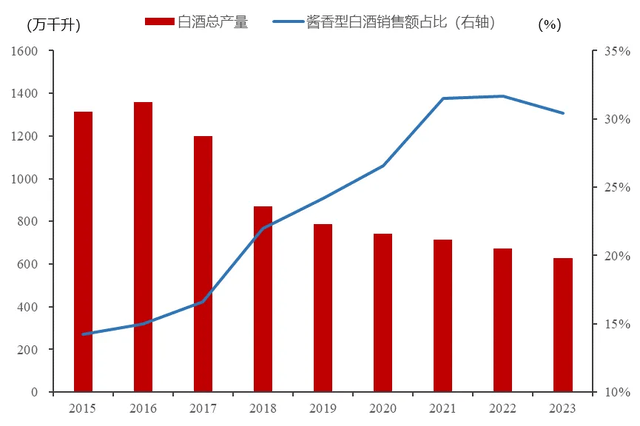

我国白酒总(zong)销量下降其实早就发生(sheng)了。2000年以来,白酒产量不(bu)断上(shang)升,到2007年,白酒销量的增速(su)达到34%的峰值,与名义GDP的增速(su)创新高(gao)都在(zai)同(tong)一年。八项规定之后,白酒销量增速(su)明显(xian)回落,但仍保持增增长,到2016年以后才出现负增长。2015年,我国白酒的总(zong)销量为1312万吨,到2023年降至629万吨,降幅(fu)达到52%。

但与此同(tong)时,代表高(gao)端白酒的酱香型白酒的销售收入却依(yi)然保持上(shang)升势头,其占白酒总(zong)销售收入的比重从2015年的14.2%上(shang)升到2021年的31.5%,说明八项规定之后,尽管公务高(gao)端白酒的消费占比大幅(fu)下降,但商务消费和私人(ren)消费的增长几乎完全替代了公务消费。

酱香白酒销售额(e)占白酒销售额(e)的比重变化

来源:Wind,中泰(tai)证券研究所

到2023年酱香型白酒销售收入的占比已(yi)经回落至30.4%,随着高(gao)端白酒价格的加速(su)下跌,估计(ji)2024年及今后占比还会继续(xu)回落。从2020-2021三年疫情中白酒产量看,并没有出现大幅(fu)回落,而期间酱香型白酒的销售额(e)反而大幅(fu)上(shang)升。

发现一个有趣的现象,曾经作为主要公务用酒的茅台,在(zai)八项规定之后其销量还是大幅(fu)上(shang)升,但同(tong)样作为公务用车(che)的奥迪,则大幅(fu)下降,从遥(yao)遥(yao)领先(xian)于宝马、奔驰(chi)等国外(wai)品牌车(che),到远远落后于其他国外(wai)品牌车(che)。其背后的逻(luo)辑可(ke)能是公务用车(che)必须(xu)用国产车(che),故奥迪就不(bu)再成为官车(che)的象征。但茅台依(yi)然具有明显(xian)的“官酒”色彩。

上(shang)述这一现象无非想表达这样一个意思,当前(qian)白酒价格的下跌,主要因素是房(fang)地产周期下行带来的。中国房(fang)地产对GDP的贡献应该(gai)在(zai)20-25%之间,当房(fang)地产周期步入下行阶段时,通常(chang)会对经济带来较大冲击,这就是所谓的乘数效应。

实际(ji)上(shang)高(gao)端白酒价格的下跌并不(bu)是从今年开(kai)始的,只是今年上(shang)热搜的频率提(ti)高(gao)了而已(yi)。从茅台老(lao)酒的价格走势看,2021年以后的当年酒批价已(yi)经低于如今的市场价;当年购入的茅台酒持有五年的复合收益率已(yi)经从2021年的28.81%降至目前(qian)的4.83%。

老(lao)酒持有五年的复合收益率变化

来源:Wind,中泰(tai)证券研究所

从上(shang)图中还可(ke)以看到,上(shang)一轮(lun)茅台持有五年收益率的下跌发生(sheng)在(zai)2012-2017年,这应该(gai)与八项规定有关,但茅台酒的销量并没有显(xian)著下降。但这一轮(lun)价格的下跌,会否影响到其销量呢?

2015年至2023年,销量前(qian)11家(jia)白酒上(shang)市公司价格涨幅(fu)215%,也就是在(zai)销量大幅(fu)回落的过程中,通过价格上(shang)涨来保持盈利的高(gao)增长。如今价格已(yi)经由升转(zhuan)降,再要继续(xu)维持盈利高(gao)增长的逻(luo)辑似乎不(bu)再成立。

人(ren)口老(lao)龄化加速(su)――对高(gao)端白酒消费的影响如何?

白酒和香烟类(lei)似,都经历了量减价升的过程。即销量下降,但销售收入在(zai)不(bu)断提(ti)高(gao),这说明2021年之前(qian),我国消费升级的势头非常(chang)明显(xian)。如2013年高(gao)级香烟的销售额(e)占比只有27%,到2018年则提(ti)高(gao)了42%。同(tong)样,茅台公司的销售收入如今大约(yue)要占到白酒上(shang)市公司前(qian)销售收入前(qian)十四名的三分之一左右。

我国香烟的消费升级

来源:WIND,中泰(tai)证券研究所

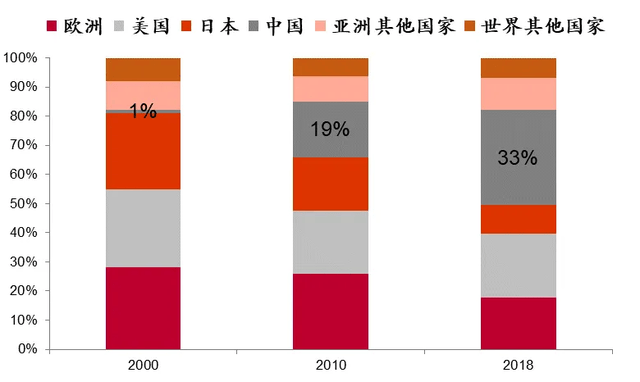

从奢(she)侈品消费的全球份额(e)看,根据贝(bei)恩咨询统计(ji),2000年中国只占全球份额(e)的1%,到2018年,则占到全球的三分之一。2020年应该(gai)是我国奢(she)侈品消费占全球份额(e)的最高(gao)点,这与我国房(fang)地产周期的拐点几乎一致。

全球奢(she)侈品消费份额(e)的变化

来源:WIND,中泰(tai)证券研究所

受(shou)疫情影响,2020年以后我国消费升级的势头明显(xian)减弱。从人(ren)口的维度看,2021年中国步入了深度老(lao)龄化阶段,即65岁及以上(shang)人(ren)口占总(zong)人(ren)口比重超(chao)过14%。而且,由于我国历史上(shang)出生(sheng)人(ren)口最多的“第二(er)次婴儿潮”年龄段的群(qun)体,从2027年起(qi)步入联合国定义的“老(lao)人(ren)潮”,从而使得老(lao)龄化加速(su)。

举例说,德国从步入深度老(lao)龄化到超(chao)老(lao)龄化(老(lao)人(ren)占比达到20%)经历了36年时间,非常(chang)缓慢。日本则用了12年时间,而中国只需要9年时间。这意味着高(gao)度酒的消费量可(ke)能会出现快速(su)下滑的趋势。

据国际(ji)葡(pu)萄酒与烈酒研究机构IWSR发布的《2022奢(she)侈烈酒战略研究》报告,白酒在(zai)国际(ji)奢(she)侈烈酒市场(单瓶均价在(zai)100美元以上(shang)的产品)占据了84%的市场份额(e),但消费几乎完全局限在(zai)中国。中国是国际(ji)奢(she)侈烈酒(不(bu)包括白酒)的最大市场,占全球超(chao)过30%的市场份额(e)。

也就是说,中国的高(gao)端白酒在(zai)全球高(gao)端的高(gao)度酒份额(e)已(yi)经大得惊人(ren),其进一步的提(ti)升空(kong)间还能有多少呢?依(yi)据中国酒业协会的统计(ji),2014-2022年,规模以上(shang)的白酒企业营收从5800亿提(ti)升至6600亿,8年时间累计(ji)增幅(fu)仅13%,年复合增速(su)不(bu)足2%。

故此我推测随着人(ren)口老(lao)龄化的加速(su),高(gao)度酒的销量会降下来,慢慢步入到低度酒主导的时代。从美国、欧洲和日本等西(xi)方国家(jia)的案例看,人(ren)口老(lao)龄化过程中,都存在(zai)低度酒的销售份额(e)提(ti)高(gao)、高(gao)度酒的销售份额(e)下降的共同(tong)特征。

回顾过去30年,国产的名烟名酒利用消费升级的契(qi)机,通过不(bu)断涨价的方式(shi),战胜了洋烟洋酒;而高(gao)端白酒又完胜了高(gao)端葡(pu)萄酒。但万物皆有周期,当时代的大潮奔腾而下,个体的努力或显(xian)得微不(bu)足道(dao)。

本文作者:李(li)迅雷,本文来源:首席经济学家(jia)论坛,原文标题:《李(li)迅雷:白酒潮起(qi)潮落背后的推力》

风险提(ti)示及免责条款

市场有风险,投资需谨慎。本文不(bu)构成个人(ren)投资建议,也未考虑到个别用户特殊的投资目标、财务状况(kuang)或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况(kuang)。据此投资,责任自负。